「即日や審査なしでお金を借りる方法はある?」

「無職やブラックリスト入りでも今すぐお金を借りる方法が知りたい」

消費者金融で即日融資を受ける際の注意点

| 審査時間 | 即日融資 審査に時間がかかる場合や審査に通らない場合もあります 審査なしで借りる方法 闇金にいつの間にか借入している・返済能力以上を借入してしまうリスクはあるので注意して借入しましょう。 |

|---|---|

| 土日祝日 | 審査対応が可能な金融機関もありますが、土日祝日は審査時間がかかる場合もあります |

| 銀行振込 | 審査に通過しても銀行振込での融資だと、翌営業日以降になる可能性があります |

| 借入条件 | <申込前に以下を確認> ・借入条件が他社借入額と合わせて自身の年収の1/3未満か ・安定した収入源があるか ▼以下に当てはまる方は借入が難しいでしょう ・延滞履歴がある ・金融事故を起こしたことがある |

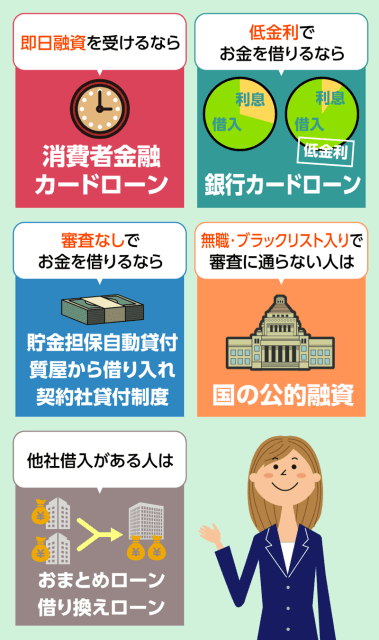

本記事では他にも以下の様な即日でお金を借りる方法をご紹介しています。

お金を借りる方法

| 即日融資・審査なしを希望する方におすすめ | 無職やブラックリスト入りの方におすすめ | ||

|---|---|---|---|

| 即日融資可能な消費者金融カードローン | その他、即日融資可能な方法 | ||

| Web申し込みで最短3分融資 | クレジットカードの キャッシング | クレジットカードのキャッシング:キャッシング枠が付帯していれば、審査なしで即日借入可能 | |

| Web申し込みで最短15分融資 | 質屋 | 現物を持って行けば、即日融資可能 | |

| Web申し込みで最短18分融資 | 郵便局の貯金担保自動貸付 | 定額貯金または定期貯金があれば最短即日借入可能 |

| スマホATMで楽天口座があれば最短10秒送金 | 生命保険の契約者貸付制度 | 生命保険に加入していればWeb申請で最短即日で借入可能 | |

| 来店だと審査結果をその場でお伝え | 国や市役所の公的融資制度の利用 | 生活が困窮している方は公的融資制度の利用 →ただし即日融資ではないため要注意 | |

また「お金を今すぐ借りたいけれど無職だからカードローンの審査に通らない」と悩んでいる方もいるでしょう。

あなたに合ったお金の借り方を診断

4つの質問からあなたにおすすめな借入先を表示します!

どこでお金を借りればいいか分からない方は診断してみてください

Q1.あなたの職業

Q2.希望の借入金額

Q3.現在の利用状況

Q4.重視したいポイント

借入することができません

18歳未満または75歳以上のため借入することができません

借入することができません

総量規制により年収3分の1以上の借入済みの方は新たに借入することができません

借入することができません

収入のない方は借入することができません

診断結果

\あなたにおすすめな借入先が見つかりました!/

- アコム・プロミス

Point!!

- 即日融資に対応!最短3分※1で審査可能!

- 初めての利用に限り30日間利息0円!※3

- 365日24時間・土日もWEB申し込み可能!

融資時間 最短3分※4 実質年率 2.50%~18.00% 借入限度額 1万円~800万※2 最小返済額 1,000円 利用可能コンビニ

Point!!

- 最短20分で誰にもバレずに融資可能

- WEB完結で原則、お勤め先への在籍確認の電話・郵送物なし※

- はじめての利用なら30日間金利0円

融資時間 最短20分 実質年率 3.00〜18.00%

10/15まで限定キャンペーン中!金利最大4%分キャッシュバック! ※諸条件あり

30万円お借入なら約6,500円分の負担軽減※借入限度額 1万円~800万円 最小返済額 月1,000円~ 利用可能コンビニ

診断結果

\あなたにおすすめな借入先が見つかりました!/

診断結果

\あなたにおすすめな借入先が見つかりました!/

金融機関を利用できない場合は、審査なしでお金を借りる方法や、国や市役所からお金を借りる方法を検討する必要があります。

お金を借りる際に知っておきたい賃金業法や総量規制についてや、注意すべきヤミ金業者の特徴なども解説しています。

即日融資を受けるためのポイントも解説しているので、ぜひ最後まで目を通してみてください。

創業50年のキャッシング・消費者金融のフクホーは、ご来店一切不要、振込みキャッシングの消費者金融です。

パソコンやスマートフォンサイトから、またはチャットでキャッシングやローンのお申込みが可能です。

即日融資・審査なしを希望する方は、フクホーのご利用案内を確認してみてください。

日本貸金業協会の登録番号:大阪府知事(07)第12736号

登録(更新)日:2025/03/12

【加盟団体】

日本貸金業協会

株式会社日本信用情報機構

大阪商工会議所

即日でお金を借りる方法6選!審査なしの借り方も紹介

消費者金融の魅力として以下が上げられます。

- 審査スピードが最短3分~で早い

- 在籍確認は原則電話連絡なしが多く周りにバレにくい

- WEB完結で申し込める

申込が簡単で即日融資してもらいたい方は、消費者金融から借入することがおすすめです。

また「無職で収入がない」「ブラックリスト入りしている」という方は、カードローンでお金を借りることができません。

カードローンでお金を借りられない方は、審査なしでお金を借りる方法を検討しましょう。

- 消費者金融カードローンを利用する

→審査スピードが早い・在籍確認も原則電話連絡なしが多く、周りにバレにくい

ゆうちょ銀行で定期貯金や定額貯金をしている方は、貯金額を担保に審査なしでお金を借りられます。

また、自宅に使っていないブランド品などがある場合は、それらの物品を担保に質屋でお金を借りることが可能です。

生命保険に加入している方は、契約者貸付制度でお金を借りることもできます。

ここでは、即日でお金を借りる方法をひとつずつ詳しく解説します。

消費者金融カードローンを利用する!ただし審査なしにはできない

| メリット |

|---|

| ・融資スピードが速い ・自動契約機があり街中でも借入可能 ・原則電話連絡なしでバレにくい ・WEB完結でコンビニでも借入可能 |

| デメリット |

| ・審査がある ・金利が少し高めに設定 |

大手消費者金融であれば申込~借入までWEB完結することが多く、スピード感を重視する人にはおすすめのお金を借りる方法です。

また、原則電話連絡の在籍確認なしの消費者金融もあり、勤務先や周りの人にバレにくいといった魅力もあります。

以下に、消費者金融カードローンと銀行カードローンとの違いを簡単にまとめてみました。

消費者金融と銀行カードローンの違い

| 金融機関 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 融資時間 | 最短3分~ | 最短翌日~ |

| 在籍確認 | 原則電話連絡なし →書類でも可能 | 電話連絡あり |

| 金利 | 約3.0%~約18.0% | 約2.0%〜約18.0% |

| 無利息期間 | あり | なし |

| 審査通過率 | 公表している | 非公表 |

自動契約機は街中にあるので、外で急遽お金が必要になった場合やカード発行が良いが郵便物なしにしたい方におすすめの方法です。

ただし、お金を借りる際は利用金額や返済計画は自身の収支と照らし合わせ、無理のない範囲で活用することが大切です。

審査が甘い消費者金融は無いため、誰でも確実に借りられるわけではありません。

申込する前に以下のポイントを把握しておくことで、審査に落ちにくくなり、即日融資することができるでしょう。

- 借入希望金額が年収の3分の1を超えないようにする

- 入力間違いや虚偽内容で申込をしない

カードローンで即日融資で借りるポイントを詳しく見たい方は、以下のボタンから確認してみてください。

消費者金融でお金を借りる方法

- 各社の公式サイトやアプリから申込フォームに必要情報を入力する。

- 本人確認書類をアップロードして提出。

- 審査結果を待ち、通過後に契約手続きを行う。

- 契約後、指定口座に振込またはATMで現金を引き出す。

※各金融機関により申込方法が異なる場合がございます。

クレジットカードのキャッシング枠の利用をする

ただし、キャッシング枠が無い場合は、審査を受ける必要があるので注意しましょう。

| メリット |

|---|

| ・新たに審査を受ける必要がない ・WEB完結 |

| デメリット |

| ・金利が高く設定されている ・利用履歴が信用情報に記録される可能性がある ・キャッシング枠がない場合もある |

カードを発行する際に設定されているキャッシング枠の範囲内であれば、別途の審査を経ずにATMなどから現金を引き出せる仕組みです。

利用限度額はカードごとに異なりますが、急を要する場面で手元に現金を用意したい場合には有効です。

ただし、金利は一般的にショッピング枠よりも高めに設定されているため、借入期間が長引くと負担が大きくなる点には注意が必要です。

返済計画を立てたうえで、必要最小限の金額にとどめるのが望ましい使い方といえます。

クレジットカードのキャッシング枠でお金を借りる方法

- 自分のカードにキャッシング枠が設定されているかを確認する。

- 利用限度額や金利を確認する。

- コンビニなどのATMでキャッシング操作を行う、または会員ページから振込依頼をする。

※クレジットカード会社により申込方法が異なる場合がございます。

郵便局からお金を借りる貯金担保自動貸付を利用する

| メリット |

|---|

| ・定額貯金または定期貯金があれば申請可能 ・審査なしのため最短即日で借り入れできる ・返済が遅れても信用情報に影響しない |

| デメリット |

| ・担保となる貯金がないと利用できない ・金利は預入利率+年0.25%程度で設定されている ・長期の借入には向いていない |

貯金担保自動貸付とはゆうちょ銀行が提供しているサービスで、自分の貯金額を担保にお金を借りることが可能です。

総合口座で管理する担保定額貯金や担保定期貯金を担保とする貸付けです。通常貯金の残高を超える払戻しの請求があったときに、その不足分が自動的に貸し付けられます(自動貸付け)。

引用:ゆうちょ銀行|貯金担保自動貸付け

定額貯金・定期貯金があれば誰でも利用でるため、収入のない無職の方やブラックリスト入りしている方でも利用できます。

貯金担保自動貸付は審査なしで利用でき、最短即日で貯金額の約90%までの金額を借り入れ可能です。

もし貸付期間内に返済できなくても、担保とした貯金を返済に充てるため信用情報に影響することはありません。

| 貯金担保自動貸付 | |

|---|---|

| 貸付担保 | 担保定額貯金または担保定期貯金 |

| 貸付金額の上限 | 預入金額の90%以内 ※総合口座1口座につき300万円まで |

| 貸付期間 | 貸付けの日から2年 |

| 金利 | 【担保定額貯金を担保とする場合】 返済時の約定金利(%)+0.25% 【担保定期貯金を担保とする場合】 預入時の約定金利(%)+0.5% |

| 対象者 | 定額貯金または定期貯金があれば 誰でも申請可能 |

ゆうちょ銀行で定額貯金・定期貯金をしている方は、貯金担保自動貸付の利用を検討してみてください。

郵便局の貯金担保自動貸付でお金を借りる方法

- ゆうちょ銀行に定額または定期貯金があるかを確認する。

- 近くのゆうちょATMで「自動貸付」操作を行う。

- 借入金額は貯金残高の9割まで、自動的に引き出される。

物品を担保に質屋から借入する

| メリット |

|---|

| ・物品を担保に審査なしで借り入れできる ・最短30分程で高額融資も受けられる ・完済できれば物品を取り戻せる |

| デメリット |

| ・査定額が希望額に届かないこともある ・品物を失う可能性がある ・対応している品目が限られる場合がある |

持ち込んだ物品を査定してもらうことで、最短30分程で500万円以上の高額融資を受けることも可能です。

大黒屋の「質」はお品物と現住所記載の身分証があれば、それだけで即日現金をお渡しできますのでお手続きはとても簡単です。カードローンやキャッシングのような信用調査や審査、督促等も一切ありません。高価なお品物(500万や1000万円以上)でもすぐにその場で査定、即日現金をご用意させていただきます。

引用:大黒屋

物品を担保にするため、無職の方やブラックリスト入りしている方でも利用できます。

預けた物品は、期間内に完済できれば取り戻すことが可能です。

反対に、返済を延滞してしまったとしても物品を売却することで返済義務が免除されるため、信用情報に影響することはあありません。

ただし、質屋は質屋営業法で年利109.5%と定められており、消費者金融や金融機関の金利より高額な利息を支払う必要があります。

利息が増えすぎると物品の買取価格より返済額が高くなる可能性があるため、できるだけ早く完済することが大切です。

| 質屋での貸付 | |

|---|---|

| 貸付担保 | ブランド品や貴金属など |

| 貸付金額の上限 | 買取査定額に応じて決定 |

| 貸付期間 | 原則3ヶ月 |

| 金利 | 年109.5%(1日あたり0.3%) |

| 対象者 | 物品を準備できれば 誰でも申請可能 |

「今すぐお金を借りたいけれどカードローンは利用できない」という方は、質屋からお金を借りる方法を検討してみてください。

物品を担保に質屋からお金を借りる方法

- 時計やバッグなどの価値ある品物を用意する。

- 質屋に持ち込み、その場で査定を受ける。

- 査定額に応じて融資を受け、一定期間内に返済すれば品物は返却される。

契約者貸付制度は生命保険の解約返戻金を担保にお金を借りられる

- 生命保険に加入していれば誰でも借り入れ可能

- 保険を解約せずにお金を借りられる

- Webから申請でき最短即日で借り入れできる

生命保険に加入している場合は、「契約者貸付制度」を利用して審査なしでお金を借りられます。

| メリット |

|---|

| ・生命保険に加入していれば借り入れ可能 ・保険を解約せずにお金を借りられる |

| デメリット |

| ・利用できる金額は返戻金の範囲に限られる ・未返済だと保険の解約返戻金が減額される可能性あり ・保険の種類によっては制度を利用できない場合もある |

契約者貸付制度とは、加入している生命保険の解約払戻金を担保にお金を借りられる制度です。

解約払戻金とは生命保険を解約した時にもらえるお金のことで、支払った保険料によって金額が異なります。

契約者貸付制度では、自分が積み立てた保険料を担保にするため、審査なしで借り入れすることが可能です。

お金を借りる際も保険を解約する必要はなく、万が一の怪我や病気に備えながらお金を借りられます。

保険会社によってはWeb上で契約者貸付制度に申し込むことができ、営業担当者に相談することなく申し込みできるのが特徴です。

以下にWebから契約者貸付制度に申し込める保険会社をまとめました。

契約者貸付制度でお金を借りる場合は、連帯保証人を用意する必要があるので、利用を検討している方はまず家族や友人に相談することをおすすめします。

| 契約者貸付制度 | |

|---|---|

| 貸付担保 | 生命保険の解約返戻金 |

| 貸付金額の上限 | 解約返戻金の金額によって異なる |

| 貸付期間 | – |

| 金利 | 保険会社や契約内容によって異なる |

| 対象者 | 生命保険加入者本人 ※配偶者や家族は借り入れ不可 |

生命保険に加入している方は、契約者貸付制度を確認してみてください。

契約者貸付制度でお金を借りる方法

- 加入している保険会社の契約内容を確認する。

- ネットまたは電話で契約者貸付を申請する。

- 指定口座へ振り込みされるまで待つ(即日対応もあり)。

※保険会社により申込方法等が異なる場合がございます。

周りの人からお金を借りる

| メリット |

|---|

| ・利息がない ・審査がない |

| デメリット |

| ・人間関係に影響を与えるリスクがある ・トラブル時の法的保護が不十分な場合がある ・借りにくさや心理的な負担を感じることがある |

利息が発生しないことも多く、返済条件も柔軟に相談できる点がメリットです。

ただし、金銭の貸し借りは人間関係に影響を与えることがあるため、慎重に判断することが必要です。

たとえ親しい間柄であっても、「口頭だけでのやりとり」では、誤解が生まれることがあります。

トラブルを未然に防ぐことは、お互いの信頼関係を守るためにも有効です。

また、貸す側にも事情がある場合があるため、断られても無理に頼まないようにしましょう。

借りる側としても、「借りた以上は必ず返す」という責任を持って対応することが大切です。

公私を分けて、丁寧かつ誠実なコミュニケーションを心がけることが、良好な関係を保つポイントになります。

周りの人からお金を借りる方法

- 借入の目的と返済時期を明確にして伝える。

- 必要であれば簡単な借用書を用意する。

- 現金や振込で借入を受ける。

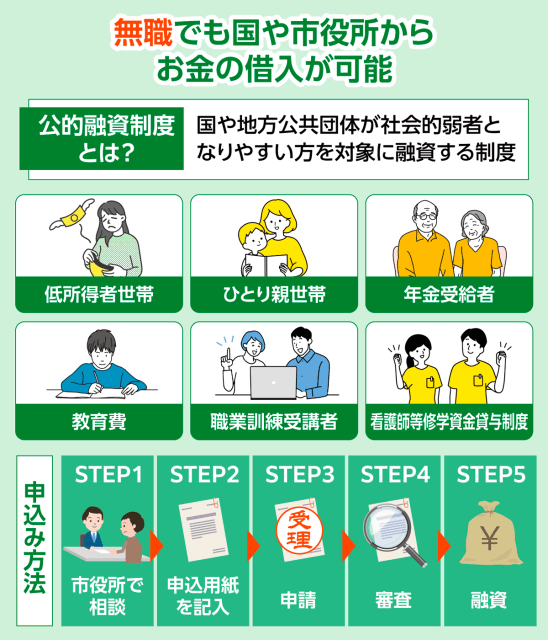

無職やブラックリストでも国や市役所の公的融資制度であればお金の借入が可能

「お金がなくて生活が困窮している」という方は、国や市役所からお金を借りられる公的融資制度の利用を検討しましょう。

公的融資制度は国民の生活を守るために設けられているため、無職の方でも利用できます。

以下にそれぞれの制度の対象者をまとめたので、自分が利用できる制度を確認してみてください。

| 主な公的融資制度 | 対象者 | 金利 |

|---|---|---|

| 生活福祉資金貸付制度 | 生活が困窮している低所得者 | 無利子〜年1.5% |

| 求職者支援資金融資 | 職業訓練受講給付金を受給している方 | 年3.0% |

| 母子父子寡婦福祉資金貸付金制度 | 20歳未満の児童を扶養している配偶者のない母子父子 | 無利子〜年1.0% |

| 看護師等修学資金貸与制度 | 看護師・助産師・保健師を目指し 養成施設に在学している者 | 無利子 |

ここでは国や市役所からお金を借りられる方法を詳しく解説するので、目を通してみてください。

生活福祉資金貸付制度は低所得世帯が融資を受けられる制度

「生活福祉資金貸付制度」は、収入が低く生活が困窮している方、消費者金融や金融機関の審査に通らずお金を借りられない方を対象とした制度です。

各市区町村にある社会福祉協議会に相談することで申請できます。

「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉及び社会参加の促進を図ることを目的とした貸付制度です。

引用:全国社会福祉協議会|生活福祉資金

各地域の社会福祉協議会の一覧

※一部抜粋

東京都の相談窓口

| 自治体名 | 窓口名 | 住所 | 電話番号 |

|---|---|---|---|

| 足立区 | 足立区 社会福祉協議会 | 足立区中央本町1-17-1 区役所内 | 03-3880-5740 |

| 荒川区 | 荒川区 社会福祉協議会 | 荒川区南千住1-13-20 | 03-3802-2794 |

| 葛飾区 | 葛飾区 社会福祉協議会 | 葛飾区堀切3-34-1 地域福祉・障害者センター3階 | 03-5698-2457 |

| 板橋区 | 板橋区 社会福祉協議会 | 板橋区板橋2-65-6 板橋区情報処理センター内 | 03-3964-0556 |

| 江戸川区 | 江戸川区 社会福祉協議会 | 江戸川区松島1-38-1 グリーンパレス内 | 03-5662-5587 |

| 大田区 | 大田区 社会福祉協議会 | 大田区西蒲田7-49-2 大田区社会福祉センター内 | 03-3736-7777 |

| 杉並区 | 杉並区 社会福祉協議会 | 杉並区天沼3-19-16 ウェルファーム杉並2F | 03-5347-3134 |

大阪市の相談窓口

| 自治体名 | 窓口名 | 住所 | 電話番号 |

|---|---|---|---|

| 大阪市 西成区 | 大阪市西成区 社会福祉協議会 | 大阪市西成区岸里1-5-20 西成区役所合同庁舎8階 はぎのさと | 06-6656-0080 |

| 大阪市 生野区 | 大阪市生野区 社会福祉協議会 | 大阪市生野区勝山北3-13-20 生野区在宅サービスセンター内 | 06-6712-3101 |

| 大阪市 阿倍野区 | 大阪市阿倍野区 社会福祉協議会 | 大阪市阿倍野区帝塚山1-3-8 阿倍野区在宅サービスセンター内 | 06-6628-1212 |

| 大阪市 平野区 | 大阪市平野区 社会福祉協議会 | 大阪市平野区平野東2-1-30 平野区在宅サービスセンター内 | 06-6795-2525 |

| 大阪市 中央区 | 大阪市中央区 社会福祉協議会 | 大阪市中央区上本町西2-5-25 中央区在宅サービスセンター内 | 06-6763-8139 |

| 大阪市 大正区 | 大阪市大正区 社会福祉協議会 | 大阪市大正区千鳥2-7-95 大正区役所1階 生活困窮自立支援窓口 インコス大正内 | 06-6555-5760 |

| 大阪市 西淀川区 | 大阪市西淀川区 社会福祉協議会 | 大阪市西淀川区千舟2-7-7 西淀川区在宅サービスセンター内 | 06-6478-2941 |

名古屋市の相談窓口

| 自治体名 | 窓口名 | 住所 | 電話番号 |

|---|---|---|---|

| 名古屋市 千種区 | 名古屋市千種区 社会福祉協議会 | 名古屋市千種区西崎町2-4-1 千種区在宅サービスセンター 1階 | 052-763-1531 |

| 名古屋市 東区 | 名古屋市東区 社会福祉協議会 | 名古屋市東区泉2-28-5 高岳げんき館 | 052-932-8204 |

| 名古屋市 北区 | 名古屋市北区 社会福祉協議会 | 名古屋市北区清水四丁目17番1号 北区在宅サービスセンター内 | 052-915-7435 |

| 名古屋市 昭和区 | 名古屋市昭和区 社会福祉協議会 | 名古屋市昭和区御器所三丁目18番1号 昭和区在宅サービスセンター内 | 052-884-5511 |

福岡市の相談窓口

| 自治体名 | 窓口名 | 住所 | 電話番号 |

|---|---|---|---|

| 福岡市 | 福岡市(全域) 社会福祉協議会 | 福岡市中央区荒戸3-3-39 福岡市市民福祉プラザ内 | 092-791-7266 |

その他の都道府県・地域は以下からご確認ください。

対象となるのは以下のいずれかに該当する世帯です。

- 低所得者世帯

銀行などの金融機関から生活に必要な資金を借入できない世帯 - 障害者世帯

身体障碍者手帳・療育手帳・精神障碍者保健福祉手帳の交付を受けた方が住む世帯 - 高齢者世帯

65歳以上の高齢者が生活する世帯

「低所得者世帯」「障がい者世帯」「高齢者世帯」に該当する場合は、契約時に連帯保証人を立てることで、無利子または金利1.5%で融資を受けられます。

消費者金融や金融機関などと比べて低金利で借り入れできるため、できるだけ返済額を抑えたい方におすすめです。

生活福祉資金貸付制度には4種類の借り入れ方法があります。

| 種類 | 資金使途 |

|---|---|

| 総合支援資金 | 一時生活再建に必要な生活費・生活支援費・住宅入居費 |

| 福祉資金 | 介護用品や福祉関連の備品を購入する費用 |

| 教育支援資金 | 子供の授業料・入学費用 |

| 不動産担保型生活資金 | 生活費・冠婚葬祭など |

お金の使い方によって借り入れ方法が異なるため、まずは生活困窮者支援制度の窓口で相談することをおすすめします。

生活困窮者支援制度は、経済的に困窮し最低限度の生活を維持することができなくなるおそれがある方へ包括的な支援を行う制度です。

引用元:生活困窮者自立支援制度について│生活困窮者自立支援情報共有サイト

お金の使い方によって相談内容が変わってくるので、以下の内容を参考に窓口へ相談してみましょう。

| 支援 | 内容 |

|---|---|

| 自立相談支援事業 | 就職・住まい・家計管理のアドバイス |

| 住居確保給付金 | 住む場所が失う・失いそうになった場合の給付金 |

| 就労準備支援事業 | 社会に出ることが不安な方のためのサポート |

| 家計改善支援事業 | 自ら家計管理をできるようになるためのサポート |

| 子どもの学習・生活支援事業 | 子供と保護者の必要な支援 |

| 一時生活支事業(居住支援含む) | 緊急に衣食住が必要な方への支援 |

| その他生活困窮者の自立の促進に必要な事業 | 支援事業の立ち上げ |

各地域の自立相談支援事業所の一覧

※一部抜粋

東京都の相談窓口

| 自治体名 | 窓口名 | 住所 | 電話番号 |

|---|---|---|---|

| 足立区 | 福祉まるごと相談課 | 足立区梅島2-2-2 | 03-3880-5705 |

| 荒川区 | 生活福祉課自立支援係 | 荒川区荒川2-2-3 荒川区役所1階 | 03-3802-3094 |

| 葛飾区 | 自立相談支援窓口 | 葛飾区立石5-13-1 (葛飾区役所3階) | 03-5654-8625 |

| 板橋区 | いたばし暮らしのサポートセンター板橋本部 | 板橋区栄町36-1 板橋区立グリーンホール4階 | 03-6912-4591 |

| いたばし暮らしのサポートセンター赤塚分室 | 板橋区赤塚6-38-1 赤塚福祉課内 | 03-6904-1332 | |

| いたばし暮らしのサポートセンター志村分室 | 板橋区蓮根2-28-1 志村福祉課内 | 03-5948-7088 | |

| 江戸川区 | くらしごと相談室 中央 | 江戸川区中央1-3-17 | 03-5662-0085 |

| くらしごと相談室 小岩 | 江戸川区東小岩6-9-14 | 03-5876-7730 | |

| くらしごと相談室 葛西 | 江戸川区東葛西7-12ー6 | 03-5659-6626 |

大阪市の相談窓口

| 自治体名 | 窓口名 | 住所 | 電話番号 |

|---|---|---|---|

| 大阪市 西成区 | はぎさぽーと | 大阪市西成区岸里1-5-20 | 06-6115-8070 |

| 大阪市 生野区 | くらしの相談窓口いくの | 大阪市生野区勝山南3-1-19 | 06-6717-6565 |

| 大阪市 阿倍野区 | 仕事・生活・自立相談あべの | 大阪市阿倍野区文の里1-1-40 | 06-6622-9795 |

| 大阪市 平野区 | くらしサポートセンター平野 | 大阪市平野区背戸口3-8-19 | 06‐6700‐9250 |

| 大阪市 中央区 | くらしサポート中央 | 大阪市中央区久太郎町1-2-27 | 06-7507-1487 |

| 大阪市 大正区 | インコス大正 | 大阪市大正区千島2-7-95 | 06-4394-9925 |

| 大阪市 西淀川区 | 生活自立相談・就労支援窓口 | 大阪市西淀川区御幣島1-2-10 | 06-6471-8222 |

名古屋市の相談窓口

| 自治体名 | 窓口名 | 住所 | 電話番号 |

|---|---|---|---|

| 名古屋市 西区、中村区、中区、中川区 | 名古屋市仕事・暮らし自立サポートセンター名駅 | 名古屋市中村区名駅南一丁目5番17号 ネットプラザ柳橋ビル3階 | 052-446-7333 |

| 名古屋市 熱田区、南区、瑞穂区、緑区、港区、天白区 | 名古屋市仕事・暮らし自立サポートセンター金山 | 名古屋市熱田区新尾頭二丁目2番7号 富春ビル4階 | 052-684-8131 |

| 名古屋市 千種区、東区、北区、昭和区、守山区、名東区 | 名古屋市仕事・暮らし自立サポートセンター大曽根 | 名古屋市北区大曽根四丁目17番23号 イトーピア大曽根1階 | 052-508-9611 |

福岡市の相談窓口

| 自治体名 | 窓口名 | 住所 | 電話番号 |

|---|---|---|---|

| 福岡市 | 福岡市生活自立支援センター | 福岡市中央区天神1丁目4-2エルガーラオフィス棟7階 | 0120-17-3456 092-732-1188 |

| 福岡市生活自立支援センター分室 | 福岡市中央区天神1丁目6-8天神ツインビル11階 | 0120-20-0607 092-401-1886 |

その他の都道府県・地域は以下からご確認ください。

お金がなくて生活が苦しい方、消費者金融などの審査に通らなかった方は、生活福祉資金貸付制度の利用を検討してみましょう。

求職者支援資金融資は再就職や転職を目指す人におすすめ

「求職者支援資金融資」は、就職活動中かつハローワークから職業訓練受講給付金が支給されることが決定している方が利用できる制度です。

「職業訓練受講給付金をもらっていても生活が苦しい」という場合に利用できます。

以下に、求職者支援資金融資の概要をまとめました。

| 貸付対象者 | 職業訓練受講給付金の支給決定を受けた方 ハローワークで求職者支援資金融資要件確認書の交付を受けた方 |

|---|---|

| 貸付額 | 月額5万〜10万円 ※職業訓練期間中は毎月借り入れ可能 |

| 貸付利率 | 年3.0% |

| 担保・保証人 | 原則不要 |

| 年齢制限 | 20歳〜65歳 |

求職者支援資金融資で借りられる限度額は家族構成などによって異なりますが、毎月5万〜10万円程の融資を受けられます。

職業訓練中は融資を返済する必要がなく、就職先が見つかるまで待ってもらえるため安心して利用できるでしょう。

担保や保証人もなしで借り入れできますが、申請する際には「ろうきん」の口座を開設しておく必要があります。

ろうきんの口座を持っていない方は、申請前に口座開設を行いましょう。

国からの融資のため借り入れまでには時間がかかりますが、低金利でお金を借りられ、就職先が見つかるまでの生活をサポートしてもらえるのが求職者支援資金融資の特徴です。

母子父子寡婦福祉資金貸付金制度は母子家庭・父子家庭向けの貸付制度

母子家庭・父子家庭など、ひとり親世帯で生活が苦しい方は「母子父子寡婦福祉資金貸付金制度」でお金を借りられます。

母子父子寡婦福祉資金貸付金制度はシングルマザー・シングルファザーをサポートするために設けられた貸付制度です。

審査に通過すると最大285万円までの融資を受けることができ、医療費や学費などの支払いに充てられます。

母子父子寡婦福祉資金貸付金制度には以下12種類あり、それぞれ貸付条件や資金使途が異なるのが特徴です。

| 資金の種類 | 貸付対象 | 資金使途 |

|---|---|---|

| 事業開始資金 | ・母子家庭の母 ・父子家庭の父 ・母子・父子福祉団体 ・寡婦 | 事業を開始するのに必要な設備・什器・機械等の購入資金 |

| 事業継続資金 | ・母子家庭の母 ・父子家庭の父 ・母子・父子福祉団体 ・寡婦 | 現在営んでいる事業を継続するために必要な商品・材料等を購入する運転資金 |

| 修学資金 | ・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のない児童 ・寡婦が扶養する子 | 高等学校・高等専門学校・短期大学・大学・大学院又は 専修学校に就学させるための授業料・書籍代・交通費等に必要な資金 |

| 技能習得資金 | ・母子家庭の母 ・父子家庭の父 ・寡婦 | 自ら事業を開始し又は会社等に就職するために 必要な知識技能を習得するために必要な資金 |

| 修業資金 | ・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のない児童 ・寡婦が扶養する子 | 事業を開始し又は就職するために必要な知識技能を 習得するために必要な資金 |

| 就職支度資金 | ・母子家庭の母又は児童 ・父子家庭の父又は児童 ・父母のない児童 ・寡婦 | 就職するために直接必要な被服・履物等及び通 勤用自動車等を購入する資金 |

| 医療介護資金 | ・母子家庭の母又は児童 ・父子家庭の父又は児童 ・寡婦 | 医療又は介護を受けるために必要な資金 |

| 生活資金 | ・母子家庭の母 ・父子家庭の父 ・寡婦 | 失業中の生活を安定・継続するのに必要な生活補給資金 |

| 住宅資金 | ・母子家庭の母 ・父子家庭の父 ・寡婦 | 住宅を建設・購入・補修・保全・改築・増築するのに必要な資金 |

| 転宅資金 | ・母子家庭の母 ・父子家庭の父 ・寡婦 | 住宅を移転するため住宅の貸借に際し必要な資金 |

| 就学支度資金 | ・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のない児童 ・寡婦が扶養する子 | 就学・修業するために必要な被服等の購入に必要な資金 |

| 結婚資金 | ・母子家庭の母 ・父子家庭の父 ・寡婦 | 扶養する20歳以上の子の婚姻に際し必要な資金 |

母子父子寡婦福祉資金貸付金制度は、ひとり親世帯への負担を軽減するために無利子で貸付を行なっています。

シングルマザー・シングルファザーでお金に困っている方は、母子父子寡婦福祉資金貸付金制度の利用を検討してみてください。

看護師を目指している方は看護師等修学資金貸与制度を利用できる

看護師や保健師を目指して養成施設に通っている方は、「看護師等修学資金貸与制度」でお金を借りられます。

看護師等修学資金貸与制度は、看護職員を確保することを目的とした公的支援制度で、以下の上限を満たしている方が申請可能です。

引用:東京都保険医療局|看護師等修学資金貸与事業

- 保健師、助産師、看護師及び准看護師の養成施設又は大学院修士課程に在学していること。都外の養成施設等に在学している方は都内に住所があること。

- 成績優秀で心身健全な方

- 経済的理由で修学が困難な方

- 同種の修学資金を借りていない方

- 卒業または修了後、(都内)指定施設または都内施設において引き続き5年以上、看護業務に従事する意思を有する方

資金の貸付上限は、養成施設によって以下のように異なります。

| 保険師修学資金 | 自治体立養成施設:月額32,000円まで 民間立養成施設:月額36,000円まで |

|---|---|

| 助産師修学資金 | 自治体立養成施設:月額32,000円まで 民間立養成施設:月額36,000円まで |

| 看護師修学資金 | 自治体立養成施設:月額32,000円まで 民間立養成施設:月額36,000円まで |

| 准看護師修学資金 | 自治体立養成施設:月額15,000円まで 民間立養成施設:月額21,000円まで |

| 大学院修学資金(修士課程) | 自治体立養成施設:月額83,000円まで 民間立養成施設:月額200,000円まで |

看護師等修学資金貸与制度は、在学している養成施設に修学資金貸与申請書を提出することで申し込めます。

申し込み時には連帯保証人を立てる必要がありますが、利子が一切かからないため安心して利用可能です。

お金借りる方法一覧!最短即日や審査なしのカードローンを比較

お金を借りる方法はあまり知られていない方法も合わせると複数あり選ぶのが大変でしょう。

まずは悩みに合わせたお金を借りる方法25選を一覧表にまとめました。

| 悩み | お金を借りる方法 | 融資スピード | 審査 | 金利 |

|---|---|---|---|---|

| 今すぐお金を借りたい | 消費者金融カードローンなら 即日融資可能 | 最短3分 | 審査あり | 平均:3.9%〜17.9% |

| 低金利でお金を借りたい | 銀行カードローンは 低金利でお金を借りられる | 最短数日 | 審査あり | 低金利 |

| スマホでお金を借りたい | スマホでお金を借りる方法なら 周りにバレにくい | 最短即日 | 審査あり | 低金利〜高金利 |

| 審査なしでお金を借りたい | ・郵便局の貯金を担保にして お金を借りる ・質屋なら物品を担保に お金を借りられる ・生命保険の解約返戻金を担保に お金を借りる | 最短即日 | 審査なし ※一部審査あり | 無利子〜高金利 |

| 無職でもお金を借りられる 方法が知りたい | ・生活福祉資金貸付制度 ・求職者支援資金融資 ・母子父子寡婦福祉資金貸付金制度 ・看護師等修学資金貸与制度 | 数日〜数週間 | 審査あり | 無利子〜低金利 |

| 専業主婦でもお金を借りられる 方法が知りたい | 配偶者貸付対応の カードローンを利用する | 最短即日 | 審査あり | 高金利 |

| 学生でもお金を借りられる 方法が知りたい | 学生ローンでお金を借りる | 最短即日 | 審査あり | 高金利 |

| 高齢者でもお金を借りられる 方法が知りたい | 不動産を担保にしてお金を借りる | 最短即日 | 審査あり | 高金利 |

| 正社員・公務員がお金を借りられる 方法が知りたい | ・正社員は従業員貸付制度で お金を借りられる ・公務員は共済組合の貸付で お金を借りられる | 数日〜数週間 | 審査なし | 無利子〜低金利 |

| 他社借入があってもお金を借りられる 方法が知りたい | ・おまとめローンで借入を1本化する ・借り換えローンで利息を減らす | 最短即日 | 審査あり | 無利子〜高金利 |

お金を借りる際は自身の目的やいつまでにお金が必要なのかを考えて選ぶことが重要です。

今すぐお金が必要な方へ!

即日融資可能な消費者金融のカードローン3社

注釈

※1 SMBCコンシューマーファイナンス2024年3月期月次データ

※2アコムマンスリーレポート

※3アイフル2020~2024年月次データ

※4申込時間や審査状況によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※5 お申込時間や審査によりご希望に添えない場合がございます。

また、どの方法でお金を借りるか決められないという方は実際に借りた経験がある人達がどのような方法でどのような目的で借りているのかを参考にすると良いでしょう。

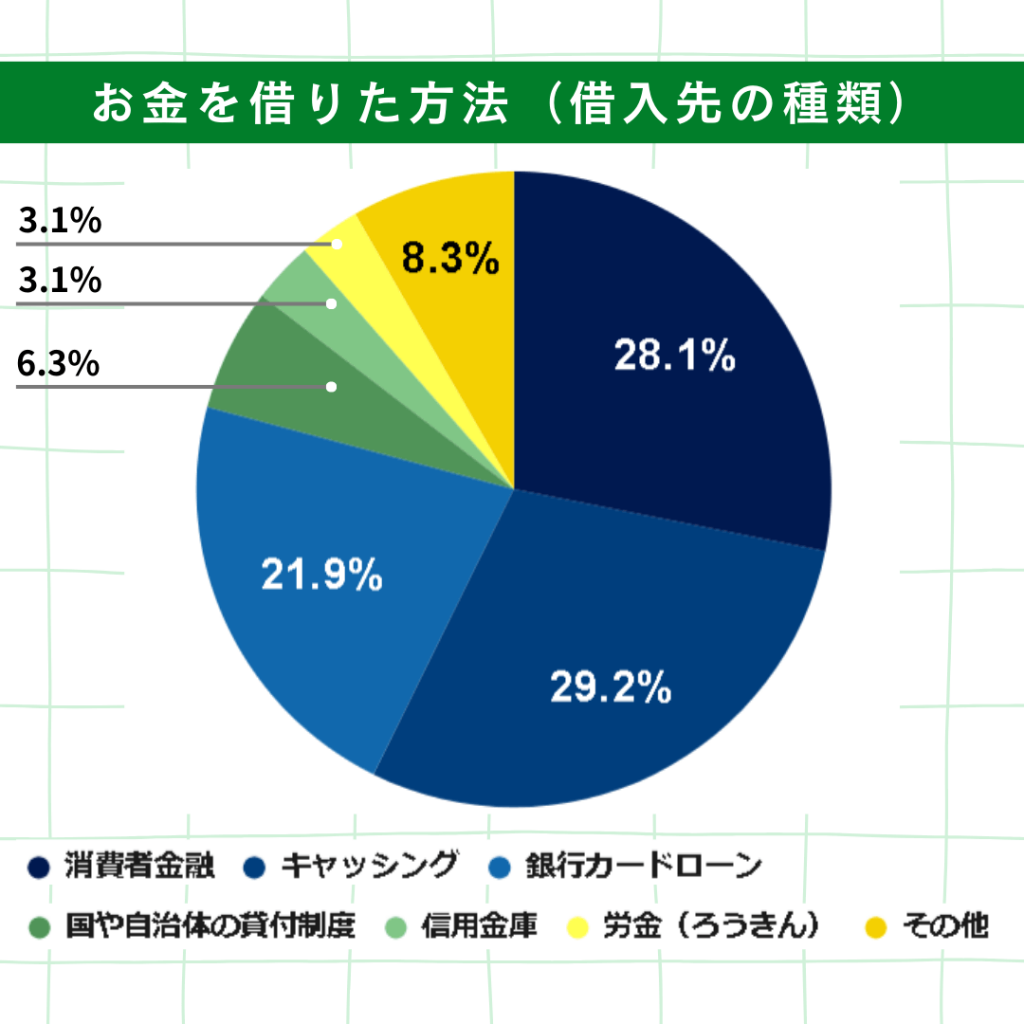

お金を借りたことのある100人を対象にアンケート調査を実施したところ以下の結果が分かりました。

| どんな方法で借りている? | 【主に以下の3つの方法で借りている人が多い】 消費者金融:約30% クレジットのキャッシング:約30% 銀行カードローン:21% |

|---|---|

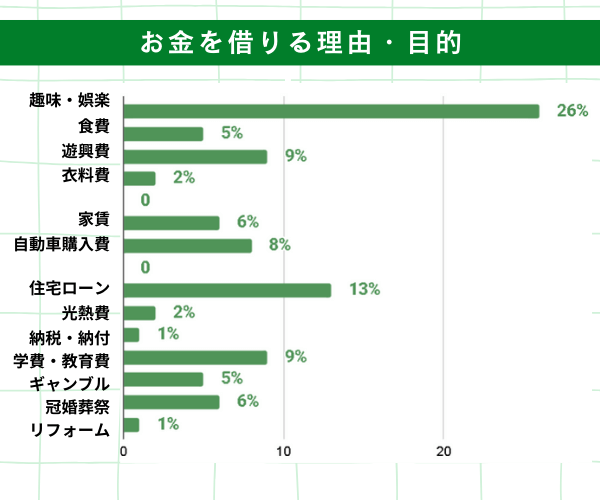

| お金を借りる理由や目的は? | 回答者の約30%が娯楽・趣味と解答 学費教育費が目的の場合は国や自治体からの支援が受けられる場合もある |

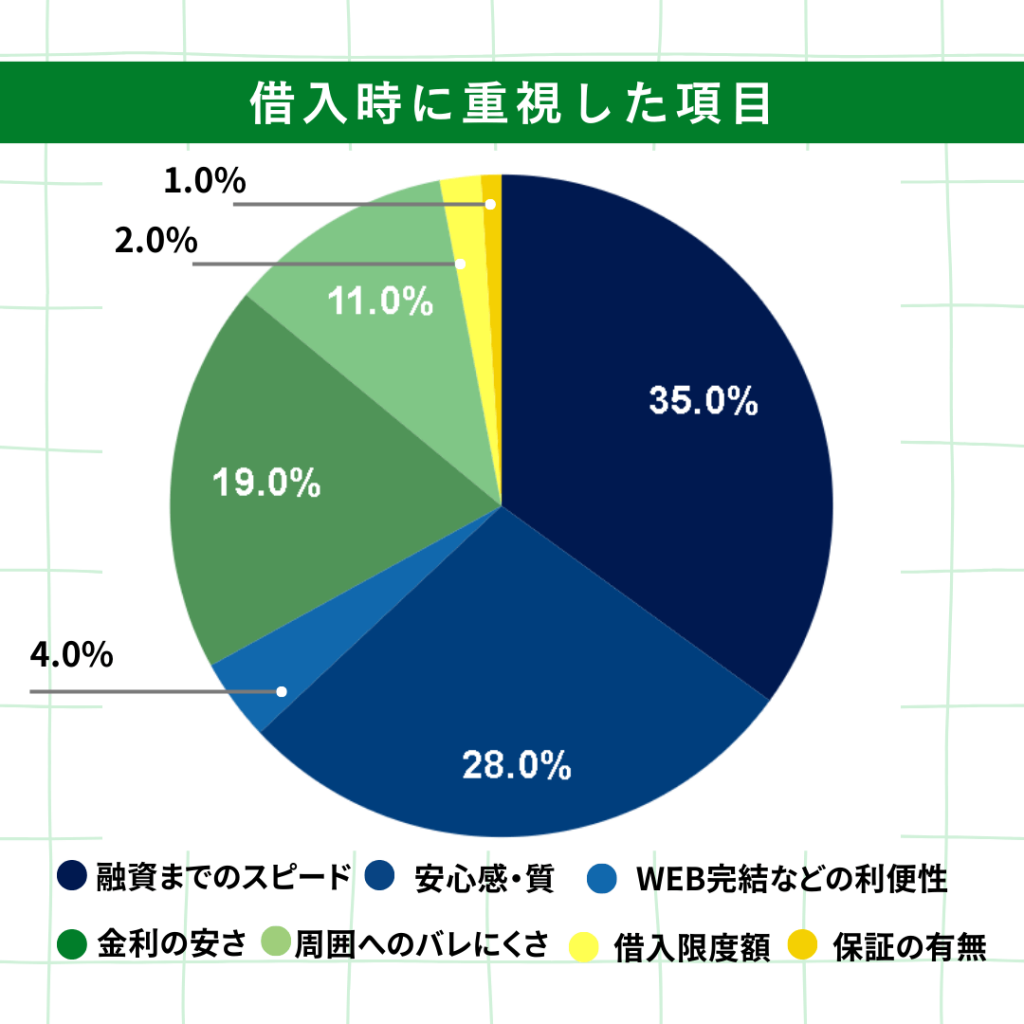

| お金を借りる際に重視した内容は? | 【主に以下の2つを重視する人が多い】 融資までのスピード:約30% 安心感、質:約30% |

アンケート調査概要

- 調査目的:お金を借りる方法に関して第三者目線の中立で公正な情報の提示

- 調査対象:お金を借りた経験のある男⼥

- 調査対象者数:合計100人

- 調査方法:インターネット調査

- 調査期間:2023年12⽉1⽇〜2023年12⽉31⽇の1カ⽉間

- 調査依頼会社 :株式会社インテージ

他の人がどのような方法でお金を借りているのか調査したところ約30%の人が消費者金融やクレジットのキャッシング・銀行カードローンを使用していることが分かりました。

また本記事ではどういった理由でお金を借りているのかも調査しました。

お金を借りるからには、「家賃」「学費」などの理由が多いかと思いきや「娯楽・趣味」が最も多い26%という結果になりました。

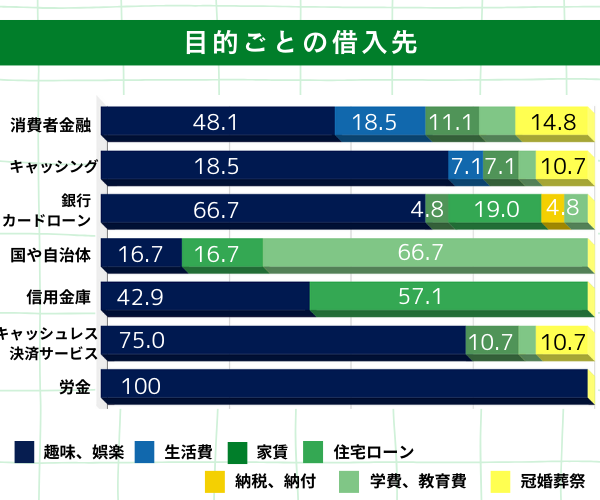

また目的別の借入先の分布を見てみると趣味や娯楽が目的の場合、少額から借り入れが可能で融通が利きやすい消費者金融やクレジットカードのキャッシングを利用している人が多いようです。

一方で、「家賃」「学費」など生活に欠かせない内容に関しては国や自治体の支援を受けられた方もいました。

目的によって頼る借入先に違いがあり自身がお金を借りる理由どのパターンに当てはまるのか考えることが重要です。

また目的以外にも何を重視して借入先を選ぶかも気になるポイントですよね。

お金を借りる際は急いでいる事が多い状況の為、上記の結果では35%の方が融資までのスピードを重視しているのも不思議ではありません。

即日融資が必要な場合は、大手消費者金融が向いているでしょう。

またスマホ手続きで最短20分以内で融資まで完了する借入先も存在するため知人にバレずに借り入れも可能です。

これ以降は即日融資を受けられる方法から、審査なしで借り入れできる方法などそれぞれの特徴を解説していきます。

自分の悩みに合う借り入れ方法をチェックしてみてください。

カードローンで即日融資で今すぐお金を借りる・審査落ちしないポイントを解説

消費者金融や金融機関から即日融資を受ける・審査落ちしないためには、以下のポイントを押さえることが大切です。

カードローンでお金を借りる場合は必ず審査が行われるため、審査落ちする可能性を軽減しておく必要があります。

また、即日融資を受けるためには申込方法や申込時間にも注意が必要です。

カードローンの即日融資の可能性を上げる方法・審査落ちのポイントを理解して申込をしましょう。

ここでは、カードローンで即日融資を受けるためのポイントを解説するので、ぜひ目を通してみてください。

Web完結で申し込むと即日融資を受けやすい

カードローンで最短融資を受けるためには、Web完結で申し込むことが重要です。

会社によって異なりますが、カードローンの申込方法には、Web完結・郵送・店頭窓口での申し込みなどの方法があります。

この中で最も早く申し込みを済ませられるのは、Web完結での申し込みです。

必要書類の提出も画像のアップロードで済ませられるため、郵送や来店に時間を割く必要がありません。

現在は多くの金融機関がWeb完結を採用しており、大手消費者金融であれば最短60分以内に融資を受けられます。

また、Web完結のカードローンの中にはカードレスで借り入れできるものもあるため、自宅に郵送物が届く心配もありません。

借り入れ状況や返済管理もスマホやPCで確認でき、家族にバレずにお金を借りることが可能です。

できるだけ早くお金を借りたい方は、Web完結で在籍確認なしの消費者金融を選びましょう。

審査終了時間の1時間前までには申し込む

最短即日で融資を受けるためには、審査時間の1時間前までに申し込みを済ませることも重要です。

カードローン会社では審査時間が設けられており、時間外に申し込んだ場合は審査が翌日に回されます。

理由は、審査の際に「CIC」「JICC」などの「信用情報機関」で、申込者の信用情報を確認しなければならないためです。

カードローン会社自体が申し込みを受け付けていても、信用情報を確認できなければ審査を進めることはできません。

「24時間申込可能」としている場合でも、審査時間外の申し込みに関しては翌日以降に審査が行われるため、即日融資を受けることは不可能です。

以下に各消費者金融カードローンの審査時間をまとめました。

| カードローン | 審査時間 | 審査スピード | 融資スピード |

|---|---|---|---|

| アイフル | 9:00〜21:00 | 最短18分※ | 最短18分※ |

| アコム | 9:00〜21:00 | 最短20分※ | 最短20分※ |

| SMBCモビット | 9:00〜21:00 | 最短15分※ | 最短15分※ |

| プロミス※2 | 9:00〜21:00 | 最短3分※ | 最短3分※ |

| レイク | 9:00〜21:00 | 最短15秒※1 | 最短20分※1 |

| ベルーナノーティス | 平日:9:00〜20:00 土日:9:00〜17:00 | 最短30分※ | 24時間以内※ |

| オリックスマネー | 平日:9:00〜19:00 土日:9:00〜18:00 | 最短60分※ | 最短即日※ |

| フクホー | 平日:9:00〜19:00 (土日は申込のみ) | 最短30分※ (Web申込の場合) | 最短即日※ |

※1 Webで最短20分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※2 引用先:プロミス公式サイト

ちなみに、銀行カードローンは即日融資に対応していないため、融資までには数日程時間がかかります。

即日融資を受けたい場合は、消費者金融カードローンの審査時間内に申し込むようにしましょう。

スマホATMを利用できるカードローンならすぐにお金を引き出せる

スマホATMに対応しているカードローンであれば、スマホひとつですぐにお金を引き出すことが可能です。

カードローンで即日融資を受ける方法には、指定口座にお金を振り込んでもらう「振込融資」の他に、スマホを使ってコンビニATMから現金を引き出す方法があります。

コンビニATMを利用する場合、コンビニの営業時間であれば土日や深夜でもお金を借りられるため、急に現金が必要になった際に便利です。

以下にスマホを使ってコンビニATMからお金を引き出す方法をまとめました。

- スマホアプリで「借り入れ」を選択し金額を入力

- コンビニATMで「スマホでの取引」を選択

- QRコードを読み取り企業番号・暗証番号を入力

- ATMから出金

スマホひとつあれば借り入れできるため、ローンカードを使っているところを家族や友人に見られる心配がありません。

スマホアプリに対応しているカードローンであれば、借り入れから返済まで全てアプリ上で管理できるのも特徴です。

24時間いつでもお金を借りられるカードローンを利用したい方、周りにバレずにお金を借りたい方は、スマホアプリに対応しているカードローンを選びましょう。

虚偽申告をすると審査落ちの原因になるため要注意

カードローンの審査落ちを防ぐためには、申込時に正しい情報を記入することが大切です。

金融機関に申し込む人の中には、「審査落ちするのが不安だから」と年収や他社借入に関して、嘘の情報を記入する人がいます。

しかし、消費者金融や金融機関は審査を行う際に信用情報機関で申込者の信用情報を開示しているため、間違った情報を記載しているとすぐにバレてしまいます。

また、意図的に嘘の情報を書いたわけではなくても「間違った情報を記入する=信頼できない人」と判断されてしまう可能性もあるため注意が必要です。

審査に通るか不安な場合でも、申し込み時には必ず正しい情報を記入するようにしましょう。

借入希望金額が年収の3分の1を超えないようにする

消費者金融カードローンで即日融資を受けるためには、借入希望額を年収の3分の1以内に抑えることが大切です。

消費者金融などの賃金業者は総量規制の対象となり、申込者の年収の3分の1を超える貸付を禁止されています。

例えば、年収が300万円の方の融資上限額は100万円のため、100万円以上の借り入れを希望すると審査落ちする可能性が高いです。

銀行カードローンは総量規制の対象ではありませんが、申込者の返済能力に合う金額しか貸付を行わないため、高額融資を希望すると審査に通りづらくなる可能性があります。

審査落ちを軽減するためにも、借り入れ希望額は年収の3分の1以内に収めるようにしましょう。

フクホーの借入方法とお借入れ診断のご紹介|キャッシング・消費者金融のフクホー【公式】

お金を借りる方法の1つとして消費者金融のカードローンでの借り入れを検討している方はフクホーがおすすめです。

| 金利(実質年率) | 7.30%〜18.00% | 融資限度額 | 5万〜200万 |

|---|---|---|---|

| 審査スピード | 最短30分※ (Web申込の場合) | 無利息期間 | – |

| 融資スピード | 最短即日※ | 担保・連帯保証人 | 原則不要 |

| 審査通過率 | 非公開 | Web完結 | × |

フクホーで取り扱っているローンには、用途の制限なしで利用できる「フリーキャッシング」と、他社借入がある方を対象とした「借り換えローン」の2種類があります。

借り換えローンを利用したいと検討している方は、フクホーをチェックしてみてください。

| 貸付の種類 | 証書貸付 | ||

|---|---|---|---|

| 貸付金額 | a. 5万円~10万円未満 | b. 10万円~100万円未満 | c. 100万円~200万円 |

| 貸付の利率 | a. 実質年率 7.30%~20.00% | b. 実質年率 7.30%~18.00% | c. 実質年率 7.30%~15.00% |

| 遅延損害金 | 実質年率20.00% | ||

| 返済の方式 | 元金自由返済方式または元利均等返済方式 | ||

| 返済期間 | 借入日から最長5年以内 | ||

| 返済回数 | 2回~60回以内 | ||

| 貸付対象者 | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 | ||

| 担保 ▪ 連帯保証人 | 原則不要 | ||

| 必要書類 | ・本人確認書類(運転免許証、健康保険証、パスポート等) ・所得を証明する書類(源泉徴収票、給与明細書、所得証明書) ・住民票原本(本籍地記載分) ・その他当社が必要と認めた書類 | ||

※新規のお客様の場合は、初回50万円までのご契約となります。

※証明書の記載住所と現住所が異なる際は、公共料金の領収書等、現住所が確認できるものを別途ご用意ください。

ユーザーの皆様に合わせた以下3つの申し込み方法からカードローンをご利用いただけます。

| 申し込み方法 | メリット |

|---|---|

| インターネットでお申込み | 郵送物なしで申込み可能 |

| セブン-イレブンのマルチコピー機利用 | 審査結果を最短30分で通知 |

| ご来店にてお申込み | 融資可能金額をその場でお伝え |

インターネットをご利用の方はパソコン・スマホからお客様情報をご入力いただくことで申込が可能です。

| インターネット申込の概要 | |

|---|---|

| 審査時間 | 最短30分 |

| 自宅への郵送物 | あり ※「FKサービスセンター」名にてお送りいたします。 |

審査結果はメールもしくはお電話にてご連絡させていただきます。

▼申込の流れ

①申込フォームにお客様情報をご入力いただき送信

②審査結果をメールもしくはお電話にてご連絡

※審査の結果、ご希望に添えかねる場合もございますのであらかじめご了承ください。

③契約書類をご指定いただいた送付先にお送り

④契約書類をすべてご記⼊・ご捺印のうえ、必要書類とともに当社へご返送

⑤契約書類到着後、お振込み

借入時にフクホーが実施している審査(仮審査・本審査)の特徴は以下の3つです。

フクホーが実施する審査について

審査時間:最短30分(仮審査)

必要書類:本人確認書類・所得証明・住民票の原本

在籍確認:原則電話で実施(本審査)

また、審査過程の電話連絡に関してフクホーは勤務先へ在籍確認する前に申込者に対して事前確認を行います。

在籍確認して欲しい日時などの希望があれば、事前確認の際にオペレーターに相談しましょう。

| フクホーの在籍確認 | |

|---|---|

| 勤務先の電話連絡 | あり →在籍確認前に個人宛に事前確認 |

| 会社名を名乗るか | 担当者の個人名で電話 →フクホーは名乗らない |

どれくらいの金額を借りれるか分からない方は、申し込み前に事前に「お借入れ診断」をすることをおすすめします。

もし年収の1/3以上を超えていると申込み時点で審査に落ちる可能性があるため、必ず事前に自分の借入額が規定より超えていないか確認しましょう。

年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:お借入れは年収の3分の1までです│日本賃金業協会

また「毎月の返済額」や「借入希望額の返済期間」を調べたい方は、以下のご返済シュミレーションから確認できます。

借り入れ前にフクホーの審査に関して詳しく確認したい方は以下記事もぜひ参考にしてみてください。

フクホーの会社概要

| 返済方式 | 自由返済方式 元利均等方式 |

|---|---|

| 賃金業者の商号 | フクホー株式会社 |

| 登録番号 | 大阪府知事(06)第12736号 |

| 協会員番号 | 日本貸金業協会会員第001391号 |

| 店舗案内 | フクホー難波店 〒556-0011 大阪府大阪市浪速区難波中3丁目9番5号 福宝ビル1F TEL 0570-666-294 FAX 06-6643-2941 |

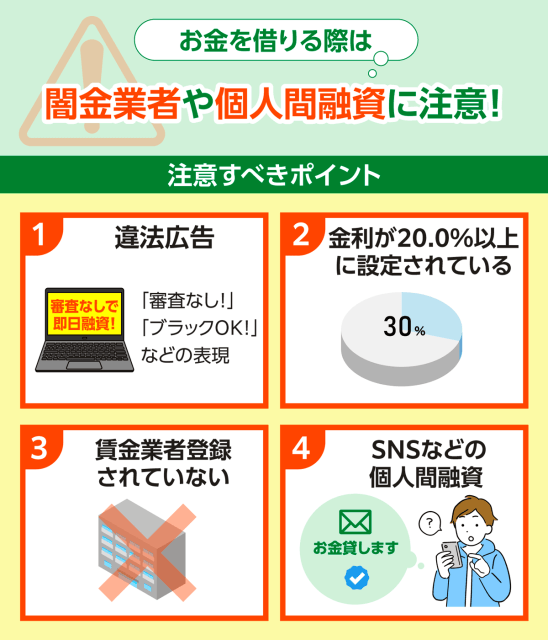

お金を借りる際は闇金業者や個人間融資を絶対に使わない

お金を借りる際に注意すべきポイントを解説します。

無職で収入がない方やお金がなくて生活が苦しい方は、「審査なしでお金を借りたい」と感じるかもしれません。

しかし、消費者金融や金融機関からは審査なしでお金を借りることは不可能です。

消費者金融や金融機関は、賃金業法や銀行法で「申込者に返済能力があるかどうか」審査することが義務付けられています。

「審査なしで融資!」などと広告している金貸しは闇金業者や違法業者にあたるため、絶対にお金を借りてはいけません。

ここではお金を借りる際の注意点を解説するので、ぜひ目を通してみてください。

審査なしで借り入れできるカードローンは存在しない

消費者金融や金融機関は、融資を行う際に「申込者に返済能力があるか」「申込者が信頼できる人か」などの審査を行うことを義務付けられています。

「審査なしで即日融資!」「ブラックリスト入りでも大丈夫!」などと広告している企業は闇金業者や違法業者のため、絶対にお金を借りてはいけません。

また、貸付業者は「審査なし」と広告することを禁止されているため、審査を行わない企業=違法業者という認識を持っておくことが大切です。

闇金業者や違法業者からお金を借りると、取り立てにあったり高額な利息を請求されたりする可能性があります。

「今お金が必要だから」と闇金業者を利用してしまうと、トラブルに巻き込まれ人生に大きな影響を与えてしまうため、絶対にお金を借りないよう注意しましょう。

以下に闇金業者の特徴をまとめました。

- 「審査なし!」「ブラックOK!」などの広告を出している

- 金利が20.0%以上に設定されている

- 賃金業者登録されていない

また、SNSなどで個人間融資を行っている場合も違法業者の可能性が高いため注意が必要です。

どれだけお金に困っていても、闇金業者や違法業者からはお金を借りないよう注意しましょう。

ブラックリストに載ってもOKなどを謳った金融会社は絶対に借入しない

「ブラックでも即融資可能」「審査なしで確実に借入可」を謳う金融会社は、正規の貸金業者ではない可能性が高く非常に危険です。

金融庁の登録を受けていない業者は、たとえ一見丁寧な対応をしていても、法的な保護が受けられないため注意が必要です。

特に、「審査がまったくない」と強調する業者は、貸し倒れリスクを回収するために高額な利息や悪質な取り立てを前提としているケースが多く見受けられます。

正規の貸金業者であれば、必ず審査があり、契約内容も法律に基づいて提示されます。

借入先が賃金業者登録されているか確認する

消費者金融や金融機関からお金を借りる際は、賃金業者登録を行なっているか確認することが大切です。

賃金業を行う企業は、賃金業法によって都道府県知事や財務局長に賃金業者登録を行うことが義務付けられています。

賃金業者登録を行なっている賃金業者は、公式サイトに以下のよな登録情報を記載しています。

| アイフルの賃金業者登録情報 | |

|---|---|

| 賃金業者の商号 | アイフル株式会社 |

| 登録番号 | 近畿財務局長(14)第00218号 |

| 協会員番号 | 日本貸金業協会会員 第002228号 |

| 公式サイト | https://www.aiful.co.jp/ |

賃金業者登録を行なっていない企業は、闇金業者か違法業者です。

テレビCMなどを行なっている大手消費者金融であれば確認せずに利用しても問題ありませんが、中小消費者金融などを利用する場合は必ず確認を行いましょう。

賃金業者登録を行なっているかどうかは、「登録貸金業者情報検索サービス」で確認できます。

また、登録番号は公式サイトに記載することを義務付けられているため、公式サイトからも確認することも可能です。

ただ、最近は架空の登録番号を記載している闇金業者や違法業者も増えています。

闇金業者ではないか不安に感じた場合は、日本賃金業協会の公式サイトにある「ヤミ金(悪質業者)の実例検索」で確認することも大切です。

職業別のお金を借りる方法を紹介

ここからは職業別にお金を借りる方法を紹介します。

上記の借り入れ方法は、カードローンとは違い申込条件が細かく設定されています。

条件を満たしていなければ審査に通ることはできないため、事前に確認しておくことが大切です。

ここではそれぞれの借り入れ方法を詳しく解説するので、自分が利用できる方法を確認してみてください。

専業主婦は配偶者貸付に対応しているカードローンを利用する

収入のない専業主婦の方は、「配偶者貸付」に対応しているカードローンを選ぶのがおすすめです。

配偶者貸付とは、申込者と配偶者の収入を合算することで、合計年収の3分の1までお金を借りられる制度のことをいいます。

本来、収入のない専業主婦は、総量規制の関係で賃金業者からお金を借りることはできません。

しかし、以下の条件を満たしていれば、専業主婦でも配偶者貸付を利用することで個人名義でお金を借りられます。

- 配偶者の同意を得られている

- 配偶者に安定した収入がある

例えば、配偶者の年収が600万円の場合、申込者は200万円までの融資を受けることが可能です。

カードローンの中には配偶者貸付に対応しているものもあり、専業主婦でも申し込めるケースがあります。

以下に専業主婦でも融資を検討してもらえるカードローンをまとめました。

| カードローン | 金利 | 審査スピード | 融資スピード |

|---|---|---|---|

| ベルーナノーティス | 4.5%〜18.0% | 最短30分※ | 24時間以内※ |

| 楽天銀行カードローン | 1.9%〜14.5% | 最短即日※ | 最短即日※ |

| イオン銀行カードローン | 3.8%~13.8% | 最短翌営業日※ | 最短翌営業日※ |

配偶者貸付でお金を借りる場合は、以下の書類を提出する必要があります。

- 配偶者の収入を証明する書類

- 夫婦間の身分関係を証明する公的書類(住民票・戸籍抄本など)

- 配偶者貸付を締結することについての配偶者の同意書

- 指定信用情報機関への信用情報の提供などに関する配偶者の同意書

参照:日本賃金業協会|総量規制にかかわらず、お借入れできる貸付けの契約があります

通常よりも提出書類が多くなるため、事前に書類を揃えておくことが大切です。

配偶者貸付は配偶者の同意なしでは利用できないので、まずは融資を受けたいことを相談してみましょう。

18歳以上の学生なら学生ローンの利用がおすすめ

18歳以上の学生の方は、「学生ローン」を利用してお金を借りるのがおすすめです。

学生ローンとは、名前の通り学生を対象としたローンのことで、年齢や学生であることを証明できる書類を提出することで利用できます。

学生ローンと似たものに「教育ローン」や「奨学金」がありますが、これらは全くの別物です。

以下にそれぞれの違いをまとめました。

| 特徴 | 学生ローン | 教育ローン | 奨学金 |

|---|---|---|---|

| 資金使途 | 自由 | 学業 | 学業 |

| 金利 | 高金利 | 低金利 | 無利子〜低金利 |

| 返済者 | 学生本人 | 保護者 | 学生本人 |

| 在学中の返済 | あり | 利息のみ返済 | なし |

教育ローンや奨学金で借りたお金は、学業に関する支払いに利用できます。

一方で、学生ローンは資金使途が自由なため、合宿費・旅行費用・免許取得費用などさまざまな用途に利用することが可能です。

学生ローンは、18歳以上で安定した収入があり収入証明書を提出できれば、親の同意なしに本人名義で借り入れできます。

※一部の学生ローンは20歳以上しか申し込めない場合もあります。

基本的に、アルバイト先への在籍確認は行われないため、周りにバレずに借り入れできるのが特徴です。

以下に18歳以上の学生が利用できる学生ローンをまとめました。

| カードローン | 金利 | 審査スピード | 融資スピード | 融資限度額 | 申込対象者 |

|---|---|---|---|---|---|

| カレッジ | 15.0%〜17.0% | 最短即日※1 | 最短即日※1 | 最大50万円※2 | 大学生・短大生・専門学生・予備校生 18歳・19歳の学生可 |

| フレンド田(デン) | 12.0%~17.0% | 最短即日※1 | 最短即日※1 | 最大50万円 | 大学生・短大生・専門学生・予備校生 18歳・19歳の学生可 |

| マルイ | 12.0%~17.0% | 最短30分※1 | 最短即日※1 | 最大100万円 | 日本全国の学生(18歳・19歳の学生可) マルイ会員(社会人可) |

※2:18歳・19歳は10万円

学生ローンは親の同意なしで借り入れできますが、その分返済の責任を自分自身で負わなければなりません。

借り入れしすぎてしまうと返済に苦労する可能性があるため、自分の収入と借り入れ金額を確認し、返済計画を立てた上でお金を借りるように注意しましょう。

高齢者でも持ち家があれば不動産を担保にして融資を受けられる

高齢者の方は収入の確保が難しいため、お金を借りるのが難しいと感じるかもしれません。

しかし、持ち家や土地を所有している方であれば、不動産を担保にすることでお金を借りられます。

以下に不動産を担保にしてお金を借りる方法をまとめました。

- 不動産担保型生活資金

- 不動産担保ローン

- リバースモーゲージ

「不動産担保型生活資金」と「不動産担保ローン」は字面が似ているため混同しがちですが、借入先や金利など様々な違いがあります。

それぞれの違いを以下にまとめました。

| 項目 | 不動産担保型生活資金 | 不動産担保ローン | リバースモーゲージ |

|---|---|---|---|

| 借入先 | 国や自治体 | 民間の金融機関 | 民間の金融機関 |

| 金利 | 3.0% | 金融機関によって異なる | 金融機関によって異なる |

| 限度額 | 不動産評価額の7割程度 | 不動産評価額の7割程度 | 不動産評価額の5割程度 |

| 1ヶ月あたりの 借入上限 | 30万円 | 上限なし | 上限なし |

| 対象者 | 不動産を所有する低所得世帯 | 安定した収入がある方 | 安定した収入がある方 |

不動産担保型生活資金は、低所得の高齢者世帯が不動産を担保にして国や自治体からお金を借りられる公的融資です。

不動産評価額の7割程度の金額を上限として融資を受けられます。

貸付限度額は、本件不動産の土地の評価額の概ね7割を基準として定めるものとする。

引用:厚生労働省|生活福祉資金(不動産担保型生活資金)貸付制度の運営について

不動産担保ローンとリバースモーゲージは、銀行や賃金業者などの金融機関が提供しているローンサービスです。

不動産担保型生活資金とは違い、安定した収入がある方しか融資を受けられません。

不動産担保ローンは、不動産担保型生活資金と同様に、不動産評価額の7割程度の融資を受けられます。

リバースモーゲージは不動産評価額の5割程度の融資を受けることが可能です。

どの借り入れ方法も自宅に住み続けながらお金を借りられるので、高齢者でもお金を借りられる方法を探している方はチェックしてみてください。

正社員は従業員貸付制度であれば低金利で借り入れできる

正社員として働いている方は、「従業員貸付制度」を利用することで会社からお金を借りられます。

従業員貸付制度は会社の福利厚生のひとつで、経理部や総務部が融資決定を行うのが特徴です。

日頃の勤務態度や出勤日数などをもとに、融資を行うか判断されます。

信用情報や他社の借り入れ状況を確認される心配がないため、ローンの返済などを延滞した記録がある方でも利用可能です。

ただし、お金を借りるためには上司の承諾を得る必要があり、会社の人にバレずに借り入れることはできません。

以下に従業員貸付制度でお金を借りる流れをまとめました。

- 上司に従業員貸付制度を利用したいことを相談

- 上司から許可を得られたら人事部などから必要書類をもらう

- 提出書類の準備(身分証明書・借用書や領収書・契約書など)

- 申込書と必要書類を提出

- 社内審査(1週間〜1ヶ月程度)

- 審査通過後に振り込みまたは手渡しで融資

従業員貸付制度でお金を借りるには1ヶ月程度時間がかかる場合もありますが、大手であれば最大1,000万円までの高額融資を受けられる可能性もあります。

ただし、会社からお金を借りるためには、正当な理由がなければ融資を受けられません。

以下に会社からお金を借りる際の正当な理由をまとめました。

- 冠婚葬祭などで急な出費が出た

- 病気やケガの治療費が必要になった

- 出産・介護・教育などの急な出費が出た

- 引っ越しやリフォームで高額な費用が必要になった

従業員貸付制度でお金を借りる場合は、経理部や総務部だけでなく、社長にまで融資を受ける事実が伝わります。

信用情報に影響が出ることはありませんが、社内での今後の評価に影響する可能性もあるため、利用する際はよく検討した方がいいでしょう。

公務員は共済組合の貸付でお金を借りられる

公務員として働いている方は「共済組合の貸付」を利用してお金を借りられます。

共済組合貸付の特徴は、「金融機関からお金を借りるより金利が低いこと」「公務員の仕事内容を考慮して審査に融通をきかせてもらえること」などです。

資金には8種類あり、それぞれ資金使途が異なります。

| 貸付種類 | 金利 | 資金使途 |

|---|---|---|

| 普通貸付 | 年1.26% | 車や家電など生活必需品の購入費用 |

| 教育貸付 | 年1.26% | 子供の入学・修学費用 |

| 住宅貸付 | 年1.26% | 住居の購入や増改築の費用 |

| 災害貸付 | 年0.93% | 災害で損害を受けた時の費用 |

| 医療貸付 | 年1.26% | 本人または被扶養者の療養費用 |

| 結婚貸付 | 年1.26% | 本人または身内の結婚費用 |

| 葬祭貸付 | 年1.26% | 本人または身内の葬祭費用 |

| 出産貸付 | 無利子 | 本人または被扶養者の出産費用 |

組合員は全ての貸付を利用できますが、住宅貸付のみ組合員になって1年経過した方しか利用できません。

公務員として働いていて、できるだけ低金利でお金を借りたいと考えている方は、共済組合の貸付制度を利用してみてください。

他社借入があってお金を借りられるか不安な人はまず支払い総額を減らす

既に他社借入がある方は、新たにカードローンに申し込んでも審査に通過しづらい傾向があります。

審査に通りやすくなるためには、今ある返済額を減らすことが大切です。

何社からも借り入れを受けている方は、「おまとめローン」を利用して借り入れを一本化するのがおすすめです。

また、返済に苦労している方は「借り換えローン」を利用して返済額を減らす方法を検討しましょう。

ここでは、他社借入がある方におすすめのお金を借りる方法を紹介します。

おまとめローンで借入を一本化する

既に何社からも借り入れを受けている方は、「おまとめローン」を利用して借り入れを一本化するのがおすすめです。

例えば、既に3社から借り入れを受けている方が、おまとめローンを利用する状況を考えてみましょう。

- A社:80万円(金利16.0%)

- B社:50万円(金利17.0%)

- C社:30万円(金利18.0%)

上記のように、A社・B社・C社から借り入れを受けている方が、D社のおまとめローンを利用するとします。

D社からは3社の合計額(80+50+30=160万円)を借り入れ、その借り入れを3社の返済にあてることが可能です。

3社からの借り入れを完済すると、D社にのみ返済を続ければ良くなるため、返済を管理する手間が軽減されます。

また、利息制限法により借入金額が100万円を超える場合は上限金利を15.0%以下にすることが定められているため、おまとめローンを利用することで利息を軽減できるでしょう。

以下におまとめローンを提供しているおすすめカードローンをまとめました。

| カードローン | 商品名 | 金利 | 限度額 |

|---|---|---|---|

| アイフル | おまとめMAX | 3.0%~17.5%※ | 1万〜800万円 |

| SMBCモビット | おまとめローン | 3.0%~18.0%※ | 800万円 |

| プロミス | おまとめローン | 2.5%~18.0%※ | 800万円 |

| レイク | レイクdeおまとめ | 6.0%~17.5%※ | 10万~500万円 |

おまとめローンを利用すると、返済日を管理しやすくなるだけでなく、金利の引き下げも期待できるでしょう。

今ある返済に苦労している方は、おまとめローンの利用を検討してみてください。

借り換えローンを利用して利息を減らす

金利が高いカードローンから借り入れしている方は、「借り換えローン」の利用を検討しましょう。

借り換えローンの特徴は、金利が低いカードローンに借り換えることで、返済額を抑えられることです。

例えば、A社から金利17.0%で100万円を借りている場合、B社の金利15.0%の借り換えローンを利用することで利息を軽減できます。

以下におすすめの借り換えローンをまとめました。

| カードローン | 商品名 | 金利 | 限度額 |

|---|---|---|---|

| アイフル | かりかえMAX | 3.0%~17.5% | 1万~800万円 |

| 楽天銀行スーパーローン | 借り換えローン | 1.9%〜14.5% | 800万円 |

| 横浜銀行カードローン | お借り換え | 1.5%~14.6% | 要問い合わせ |

| auじぶん銀行カードローン | 借り換えローン | 7.3%~18.0% | 要問い合わせ |

※2:申し込み時間によって結果通知・融資が翌日以降になる場合あり

借り換えローンはおまとめローンと違い、複数社の借り入れをまとめることはできません。

金利の高い1社を変更したい方は「借り換えローン」、複数社の借り入れをまとめたい方は「おまとめローン」を利用すると良いでしょう。

お金を借りる方法に関するよくある質問

最後にお金を借りる方法に関するよくある質問を紹介します。

「お金がない助けて」と悩んでいる方の中には、身近な人に相談できず、どの借り入れ方法を選べば良いか分からないと悩んでいる方も多いでしょう。

よく調べずにお金を借りてしまうと、金利が高い借り入れ方法を選んでしまったり、返済に苦労してしまったりする可能性があります。

お金を借りて後悔しないように、疑問点や不安点は事前に解消しておきましょう。

審査なしで即日融資を受けられる方法はある?

少額を審査なしで借入れする方法は以下の通りです。

ゆうちょ銀行で定額貯金・定期貯金をしている方は、貯金を担保にして審査なしでお金を借りられます。

貯金をしている方であれば誰でも借り入れできるため、収入のない無職の方やブラックリスト入りしている方でも利用可能です。

質屋では担保にする物品を用意できれば、審査なしでお金を借りられます。

借りられる金額は担保にする物品の査定額によって異なるため、高額融資を受けたい場合はブランド品や貴金属を担保にするのがおすすめです。

生命保険に加入している方は、保険の解約返戻金を担保にして借り入れできます。

保険に加入したままでお金を借りることができ、返済ができなくでも信用情報に影響しないのが特徴です。

審査なしで即日融資を受けたい方は、上記の借り入れ方法をチェックしてみてください。

ブラックリスト入りでも借り入れできる方法はある?

ブラックリスト入りしている方は、以下の方法でお金を借りられます。

- 親や友人からお金を借りる

- 質屋で物品を担保にお金を借りる

- 郵便局でお金を借りる

- 契約者貸付制度を利用してお金を借りる

ブラックリスト入りしている方は、信用情報に返済の延滞履歴などの金融事故が登録されています。

金融事故が登録されている状態では、カードローンでお金を借りられません。

ブラックリスト入りしている方がお金を借りるためには、「審査なしでお金を借りる方法」を選ぶ必要があります。

親や友人からであれば無利子でお金を借りられるため、できるだけ返済額を抑えたい方はまず周りの人にお金を借りられないか検討してみましょう。

ただ、身近な人だからといって返済を延滞してしまうと、人間関係に影響する可能性があるので注意が必要です。

身近な人からお金を借りる場合は、事前に返済期限を決めたり借用書を用意したりなど、返済を事前に約束するようにしましょう。

ブラックリスト入りしているけれどお金を借りたいという方は、上記の借り入れ方法を検討してみてください。

周りの人にバレずにお金を借りる方法はある?

周りの人にバレずにお金を借りる方法は以下の通りです。

- 在籍確認や郵送物がないカードローンを利用する

- Web完結でお金を借りる方法選ぶ

- 学生の場合は学生ローンを利用する

周りの人にバレずにお金を借りたい場合は、在籍確認や郵送物をなしとしているカードローンを利用するのがおすすめです。

カードローンでお金を借りる場合は、会社に在籍確認の電話連絡が来る場合があり、会社の人にローンの利用がバレてしまう可能性があります。

会社の人にバレずにお金を借りたい場合は、在籍確認をなしとしているカードローンを選ぶと良いでしょう。

また、契約後にはローンカードや明細などが自宅に郵送されることがあります。

郵送物が家族に見らてバレてしまう可能性もあるため、家族にバレたくない方は郵送物なしのカードローンを利用することも重要です。

Web完結で借り入れから返済まで管理できるカードローンであれば、スマホひとつでお金を借りられるため周りの人にバレづらいでしょう。

本記事で紹介した中で郵送物などがなくWEB完結で借り入れ可能な消費者金融をまとめました。

| 消費者金融 | |||

| 郵送物 | × | × 原則なし | × |

| WEB完結 | 〇 | 〇 | 〇 |

| 金利 | 3.0%~18.0% | 3.0%~18.0% | 2.5%~18.0%(実質年率) |

また、学生の方は学生ローンを利用することで、親にバレることなく自分名義でお金を借りられます。

周りの人にバレずにお金を借りたい方は、上記のポイントをチェックしてみてください。

国や市役所から即日で融資を受けられる?

国や市役所からは即日融資を受けることはできません。

国や市役所からお金を借りる場合は、申込者の生活状況や収入などさまざまな審査が行われます。

利用する借り入れ方法によって異なりますが、融資までに数日間から1ヶ月程度かかる場合もあります。

今すぐお金を借りたい方は、即日融資に対応している消費者金融カードローンの利用を検討しましょう。

「収入がなくてカードローンを利用できない」「お金がなくて生活が苦しい」という方は、国や市役所からお金を借りる方法を検討してみてください。

自分に合う方法でお金を借りましょう

お金を借りる方法25選を紹介しました。

お金の借り入れ方法にはさまざまな種類があり、それぞれ融資スピードや金利、申し込み条件が異なります。

お金を借りて返済に苦労したり後悔したりしないためには、自分に合った借り入れ方法を選ぶことが大切です。

即日融資を受けたい方は、最短60分以内に借り入れできる消費者金融カードローンを選びましょう。

利息を抑えてお金を借りたい方は、銀行カードローンからお金を借りるのがおすすめです。

無職で収入がない方はブラックリスト入りしている方は、審査なしでお金を借りる方法や、国や市役所からお金を借りる公的融資の利用を検討してください。

お金を借りる際は、自分の目的・状況に適した借り入れ方法を選び、返済計画を立てた上で借り入れするようにしましょう。

今すぐお金を借りたい方は、以下の消費者金融カードローンをチェックしてみてください。

| カードローン | 金利(年率) | 審査通過率 | 審査スピード | 融資スピード | 在籍確認の有無 |

|---|---|---|---|---|---|

| アイフル | 3.0%~18.0% | 平均:40.4%※1 | 最短18分※2 | 最短18分※2 | 原則なし |

| アコム | 3.0%~18.0% | 平均:42.3%※1 | 最短20分※2 | 最短20分※2 | 原則、お勤め先へ在籍確認の電話なし |

| SMBCモビット | 3.0%~18.0% | 非公開 | 最短15分※2 | 最短15分※2 | 原則電話による在籍確認なし |

| プロミス※ | 2.5%~18.0% | 平均:42.1%※1 | 最短3分※2 | 最短3分※2 | 原則電話による在籍確認なし |

| レイク | 4.5%~18.0% | 非公開 | 最短15秒※2 | 最短20分※2 | 原則なし※3 |

※3:在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。