「審査が甘い消費者金融は本当にある?」

「消費者金融の審査に落ちる原因は?事前に対策はできるの?」と、不安な方は多いのではないでしょうか。

結論、貸金業法によって信用情報や返済能力の調査があるため誰でも通るような審査が甘い消費者金融は存在しません。

ただ、事前に出来る対策や、自身に合った借入先を選ぶことで審査に通過しやすくなる可能性はあります。

本記事では消費者金融・銀行53社を対象とした独自調査から、審査に関わる審査通過率や審査時間・申し込みに必要な書類と審査が不安な方におすすめの消費者金融をご紹介します。

審査が甘い消費者金融を定義するために行った調査

❷消費者金融・銀行53社の審査情報

❸消費者金融36社のスペックを徹底比較

また、各消費者金融のオペレーターへの調査から「審査に落ちやすい人の特徴」を定義し、消費者金融のカードローン審査に落ちない為の事前対策をご紹介します。

FP/石坂 貴史氏

FP/石坂 貴史氏借入を考えている段階では、現在の収入だけでなく、今後数か月の入出金予定も確認しておくと判断しやすくなります。給与日、家賃や公共料金の支払日、クレジットカードの引き落とし日を整理しておくと、返済に充てられる金額を把握しやすくなります。

「消費者金融でお金を借りたいけど審査に通るか不安」と感じている方は当記事の調査結果とおすすめの消費者金融をぜひ参考にしてください。

また消費者金融の公式サイトの「個人情報保護方針」には、自身が入力した個人情報がカードローン審査のどの部分に使用されるか記載されていることも多いため事前に確認するようにしましょう。

当サイトのコンテンツ制作

フクホー株式会社はユーザーのお金の悩みを解決する金融ジャンルのコンテンツを発信するにあたり、情報・知識の正確性や客観的なユーザー視点を重視しています。

| フクホーArticleのコンテンツポリシー | |

|---|---|

| 貸金業法を順守した記事作成 | 賃金業法で定められた範囲内でのコンテンツ作成を行います |

| 中立・公正な情報の提供 | ユーザーに誤解を与えないよう中立で公正な情報を提供いたします |

| 専門的見解に基づいた情報の提供 | 公的な学術文献や調査データに基づいた情報を提供いたします |

また、当サイトではユーザーが安心して利用できるよう、正規の貸金業者としての貸金業者登録番号・協会員番号が付与されている業者のみを紹介しています。

当サイトに掲載している金融に関する情報は、公開後も定期的に内容を見直し、金利改定・サービス内容変更など最新情報を反映しています。

詳細な方針や運営目的については、フクホーの金融ジャンルに関するコンテンツポリシーをご確認ください。

また本サイトのランキングは、カードローン・キャッシング商材のランキング根拠に基づき、当社が自主的な意思で企画、編集、制作しています

事業者からの依頼に基づきランキング・評価を改変するステマ行為は一切行っておりません。

創業50年のキャッシング・消費者金融のフクホーは、ご来店一切不要、振込みキャッシングの消費者金融です。

パソコンやスマートフォンサイトから、またはチャットでキャッシングやローンのお申込みが可能です。

日本貸金業協会の登録番号:大阪府知事(07)第12736号

登録(更新)日:2025/03/12

【加盟団体】

日本貸金業協会

株式会社日本信用情報機構

大阪商工会議所

監修者

ファイナンシャルプランナー

石坂 貴史氏

マネーシップス Money Ships 代表運営者。日本証券アナリスト協会認定 資産形成コンサルタントABC、AFP、一種証券外務員、NISA取引アドバイザーとして、お金にまつわるテーマで幅広く従事。為替や株・金相場、経済などの動向分析、ライフプランニングの相談に対応する。

監修者

ファイナンシャルプランナー

藤原 七海氏

国立大学経済学部卒業。コンサルティングファームでの実務経験を経て、行政書士として活動。補助金分野を中心に、事業計画の作成支援や各種手続き支援に携わる。

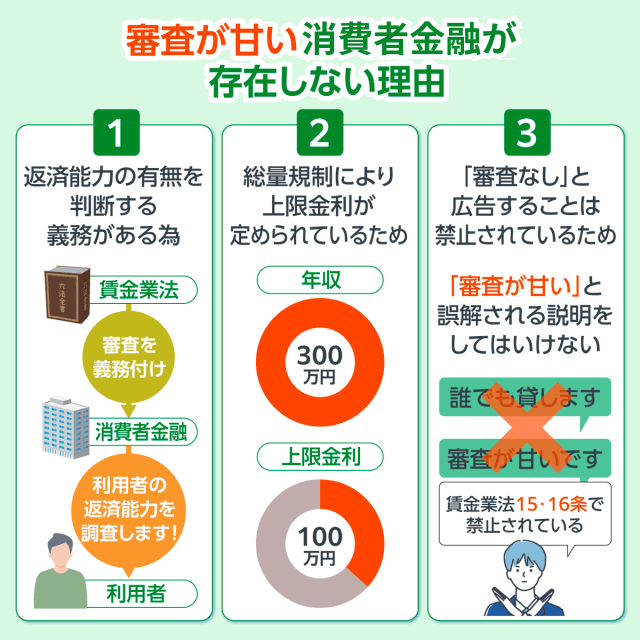

審査が甘い消費者金融は存在しない!3つの理由を解説

「審査が甘い消費者金融を選びたい」と感じる方は多いでしょう。

結論「誰でも通るような審査が甘い消費者金融」は存在しません。

FP/石坂 貴史氏カードローンを検討するうえでは、年収だけでなく、実際に自由に使える可処分所得をもとに考える視点が大切です。税金や社会保険料、家賃、通信費などを差し引いた後に、返済に回せる余力があるかを確認しておくと、借入額を判断しやすくなります。

審査が甘い消費者金融が存在しない理由は以下の3点です。

- 返済能力の有無を判断する義務があるため

- 総量規制により借入できる上限金額が定められている

- 「審査なし」と広告することは禁止されている

※項目タップで該当部分へスクロールします。

上記を理解した上でカードローンの審査通過率を高めるには借入先の「審査通過率」を参考にしましょう!

FP/藤原 七海氏

FP/藤原 七海氏審査通過率は過去の実績であり、申込者の年収・他社借入・信用情報によって結果は大きく変わります。数字だけで選ぶとミスマッチが起こるため、金利・返済額・必要書類・在籍確認の方法まで事前に確認しましょう。

返済能力の有無を判断する義務があるため

賃金業者や金融機関は、融資をする際に「申込者に返済能力があるかどうか」を判断する必要があります。

理由は賃金業法13条で、貸金業者は返済能力や信用情報を調査することを定められているからです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法|e-Gov法令検索

また、「審査が甘い」という広告表現も法律で禁止されています。

- 第十三条(返済能力の調査)

お金を貸す前に、その人が本当に返せるだけの収入や余裕があるかを調査しなければならない - 第十三条の二(過剰貸付け等の禁止)

個人の借金が膨らみすぎないよう、年収の3分の1を超える金額(総量規制)を貸してはいけない - 第十六条(誇大広告の禁止等)

誰でも簡単に借りられるような、借り手の意欲をむやみに煽る紛らわしい広告を出すことは禁止

審査で確認されるポイントは以下の通りです。

- 安定した収入があるか

- 雇用形態

- 勤続年数

- 信用情報

- 他社からの借入状況

収入は安定性や継続性を確認され、返済を延滞することなく続けられるか審査されます。

また雇用形態や勤続年数が長い方が審査に通過しやすいとい傾向もあり、安定した収入があり返済能力があると判断され、審査に通りやすくなるでしょう。

反対に勤続年数が短い場合や、個人事業主などで収入に安定性がない場合は返済能力に疑問を持たれる可能性が高いです。

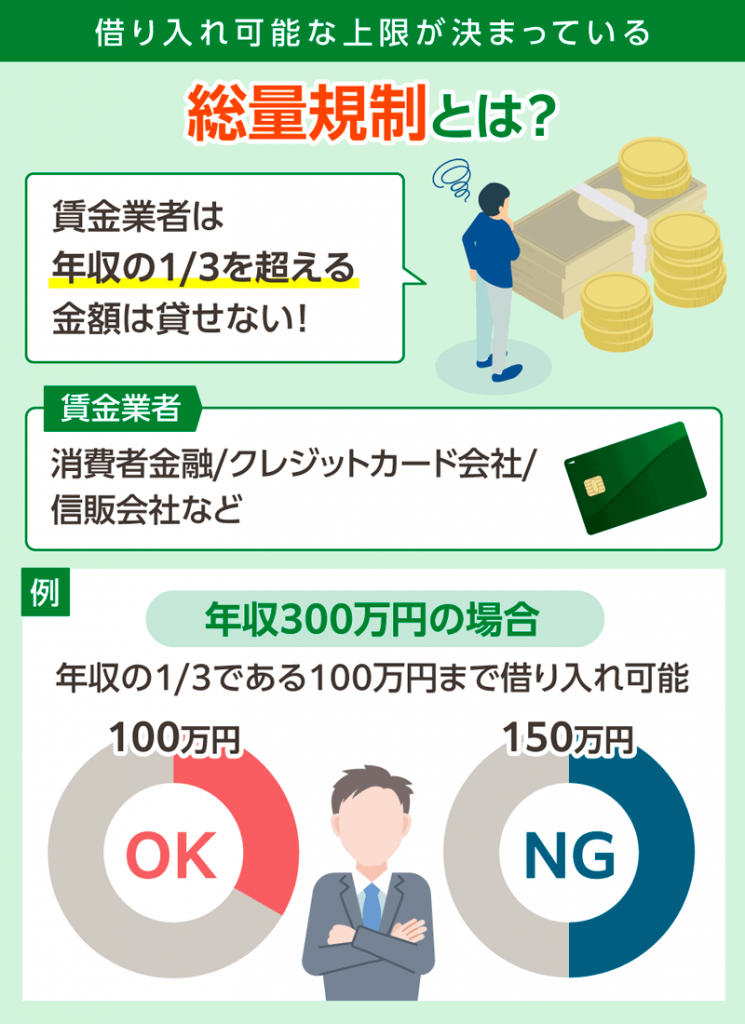

総量規制によりキャッシングの上限金額が定められている

消費者金融の借入可能額は、総量規制により規制されています。

総量規制とは「年収の3分の1を超える貸し付けを行なってはならない」と定められた法律のことです。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用:賃金業法|金融庁

上記に記載されている通り、年収300万円の人の借入可能上限額は100万円です。

また、この上限は1社に限ったことではなく、複数の金融機関を利用する場合は合計借り入れ額を総量規制の範囲に収める必要があります。

例えば、年収300万円の人がA社から20万円を借りている状態で、新たにB社から借り入れを受ける場合は80万円までしか借りられません。

借入限度額100万円−A社からの借入額20万円=B社からの借入可能額80万円

貸金業社は申込者の合計借入額が総量規制を超えていないか確認する必要があるため、他社の借り入れ状況の審査が必ず行われます。

そのため審査に申し込む際は「他社の借り入れ金額を含め年収の3分の1を超える借入希望を出していないか」を確認するようにしましょう。

FP/藤原 七海氏総量規制は1社ごとの上限ではなく、貸金業者からの借入残高の合計で判断されます。年収の3分の1以内でも必ず借りられるわけではないため、生活費や返済余力を踏まえ、無理のない希望額に抑えることが重要です。

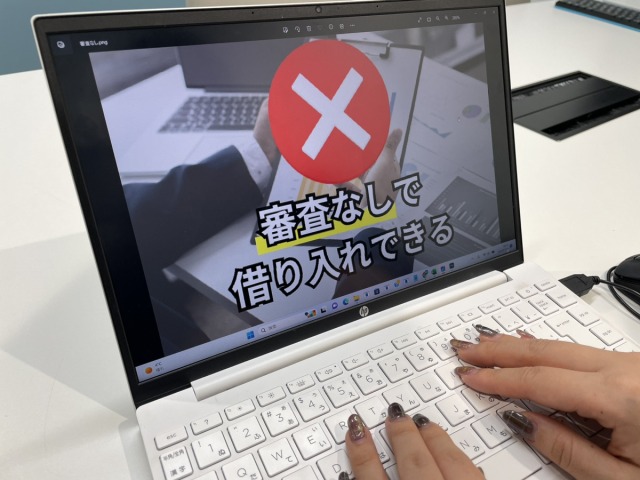

「審査なしで即日融資可能」と誤認させる広告表現は禁止されている

誇大広告の禁止等

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

2 前項に定めるもののほか、貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。(中略)

二 他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

三 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

引用:賃金業法|e-Gov法令検索

万が一「審査なしで借りられる」「ブラックリスト入りでも借りられる」などの記載がある場合は、闇金だという認識を持ちましょう。

正規の賃金業社であれば、少額の借り入れであったとしても必ず審査が行われます。

どうしてもお金がないからと、闇金に手を出すと法外な利息を請求されることがあるため絶対に利用しないでください。

消費者金融の上限金利は出資法や利息制限法に基づいて以下に定められています。

| 元本 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円~100万円未満 | 年18% |

| 100万円以上 | 年15% |

参考:日本貸金業協会

より低金利で借入たいという方は銀行カードローンの検討もおすすめです。

銀行カードローンをお探しの方は以下を参考にしてみてください。

・みずほ銀行カードローンの審査は甘い?審査時間や落ちやすい人の特徴を解説

・オリックス銀行カードローンの審査は厳しい?審査の特徴や流れについて徹底解説

・セブン銀行カードローンの審査に瞬殺する理由は?審査落ちの口コミや借入れにかかる時間を徹底解説

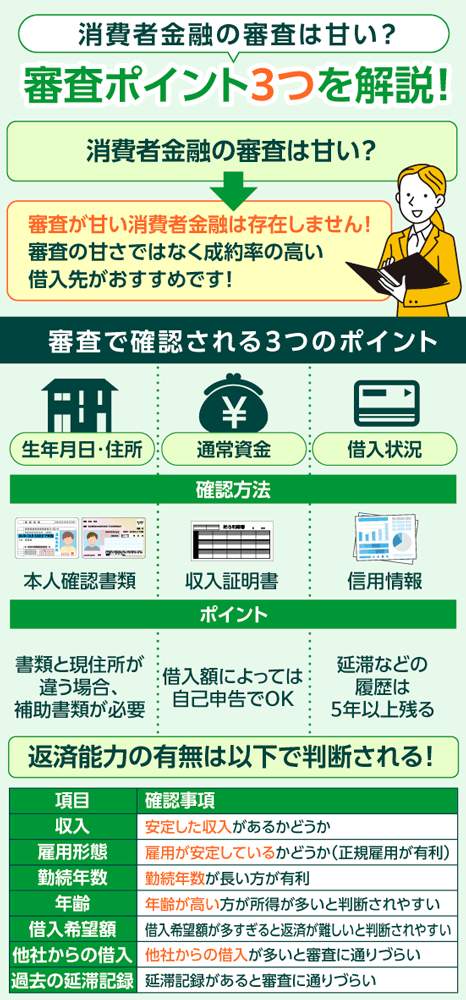

消費者金融の審査で確認される3つのポイント

消費者金融の審査で確認される3つのポイントを解説します。

| 審査ポイント | 確認方法 |

|---|---|

| 返済能力の有無 | 収入・雇用形態・勤続年数などを確認 |

| 延滞や債務整理の履歴 | 日本信用情報機構やCICの情報を元に確認 |

| 他社からの借入 | 信用情報機関の信用情報を照会 |

※項目タップで詳細部分へスクロールします。

消費者金融の審査時に調査されることは、申込者の返済能力の有無・過去の延滞や債務整理の履歴・他社からの借入状況です。

返済能力がない申込者への貸付は貸倒れになってしまうため、審査通過において返済能力の有無は最も重要なポイントです。

審査によって利用限度額が設定されるため、申込者の収入に比べて借入希望額が多すぎる場合は審査に落ちてしまう可能性があります。

大手の会社は財務情報の月次データでカードローンの新規申込数と成約数を公開していますので成約率が算出可能です。

また、審査の際に事実と異なる申告をするのは、虚偽申告で審査に影響をもたらす場合があるのでやめましょう。

各項目について詳しくより解説いたしますので是非参考にしてみてください。

借入額に対して返済能力があるかどうか

消費者金融の審査で重要視されるのが返済能力の有無です。

消費者金融が収益を上げるためには、利用者から安定した返済を受ける必要があります。

以下に返済能力を判断するために確認される項目の一部を紹介します。

| 項目 | 確認事項 |

|---|---|

| 収入 | 安定した収入があるかどうか |

| 雇用形態 | 雇用が安定しているかどうか(正規雇用が有利) |

| 勤続年数 | 勤続年数が長い方が有利 |

| 年齢 | 年齢が高い方が所得が多いと判断されやすい |

| 借入希望額 | 借入希望額が多すぎると返済が難しいと判断されやすい |

| 他社からの借入 | 他社からの借入が多いと審査に通りづらい |

| 過去の延滞記録 | 延滞記録があると審査に通りづらい |

前述した通り、返済能力の判断基準は会社によって異なり上記以外の基準を設けている場合もあります。

あくまで重要なのは、安定して返済を続けられる能力があるかどうかを判断されるということです。

例えば、月々の所得が多い方であっても個人事業主などで収入が安定しない場合は審査落ちする可能性があります。

金融庁によると、年収を証明する書類については以下が定められています。

(1) 源泉徴収票(直近の期間に係るもの)

(2) 支払調書(直近の期間に係るもの)

(3) 給与の支払明細書(直近の2カ月分以上(地方税額の記載があれば1カ月分)のもの)

(4) 確定申告書(直近の期間に係るもの)

(5) 青色申告決算書(直近の期間に係るもの)

(6) 収支内訳書(直近の期間に係るもの)

(7) 納税通知書(直近の期間に係るもの)

(8) 納税証明書(直近の期間に係るもの)

(9) 所得証明書(直近の期間に係るもの)

(10) 年金証書

(11) 年金通知書(直近の期間に係るもの)

※上記(4)から(9)の書類については、複数年分の事業所得を用いて年収を計算する場合には、その複数年分の書類が必要となります。

引用:金融庁│貸金業法Q&A

反対に所得が少ない方であっても、毎月安定して収入を得られる正規雇用であれば審査に通りやすいのが特徴です。

返済を問題なく続けられるか不安な方は返済シミュレーションをし、返済回数や月々の返済額を見てから審査を受けることをおすすめします。

フクホーでは、以前にカードローンの事故歴があった方も現在の収入状況に応じて柔軟な審査が可能です。

Q:過去に債務整理などを行った場合でも利用できますか?

A:お客様の現状を考慮して審査をさせていただきます。

一度カードローンを利用したことがあり、以下の理由から審査が不安な方には柔軟な対応があるフクホーがおすすめです。

・過去に債務整理をしている

・他社からの借入額が多い、借入件数が多い

・延滞したことがある、延滞中である

柔軟な審査対応

\返済能力の有無をしっかり判断/

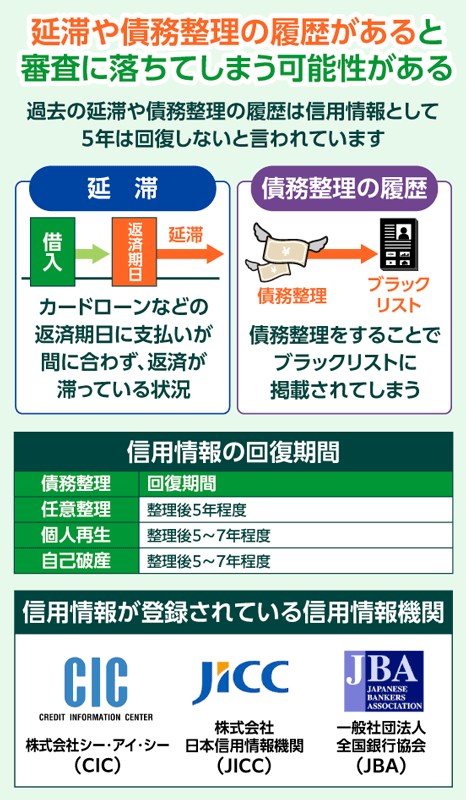

消費者金融などでの延滞や債務整理の履歴

消費者金融の審査では、延滞や債務整理の履歴も確認されます。

このうち、債務の返済状況は、信用判断に直結する重要な情報であって、最も情報交流の必要性が高いものであることから、通常与信業者から信用情報機関にも登録がなされている。これに関する情報は、いわゆるネガティブ情報(延滞、代位弁済、破産といった事故情報)とボジティブ情報(弁済事実や債務残高)に分類し得る。

引用:金融庁│III 個人信用情報の保護のための措置

過去にローンやクレジットカードの返済が遅れ延滞履歴がある方や、債務整理の履歴がありブラックリスト入りしている方は審査に通ることはできません。

ただ、過去にブラックでも現在ブラックでない場合キャッシングが可能です。

債務整理履歴を消すには時間の経過を待つ以外には現状解決策はございません。

債務整理には「任意整理・個人再生・自己破産」の3種類があり、信用情報の回復期間は以下になります。

| 債務整理 | 回復期間 |

|---|---|

| 任意整理 | 整理後5年程度 |

| 個人再生 | 整理後5~7年程度 |

| 自己破産 | 整理後5~7年程度 |

賃金業者は、日本信用情報機構(JICC)やシー・アイ・シー(CIC)などの信用情報機関に加盟しています。

審査の際には上記機関の情報をもとに、申込者に延滞や債務整理の履歴がないか確認が行われます。

ローンやクレジットカードの延滞履歴が登録されると、最低5年間は審査通過が難しくなると考えておきましょう。

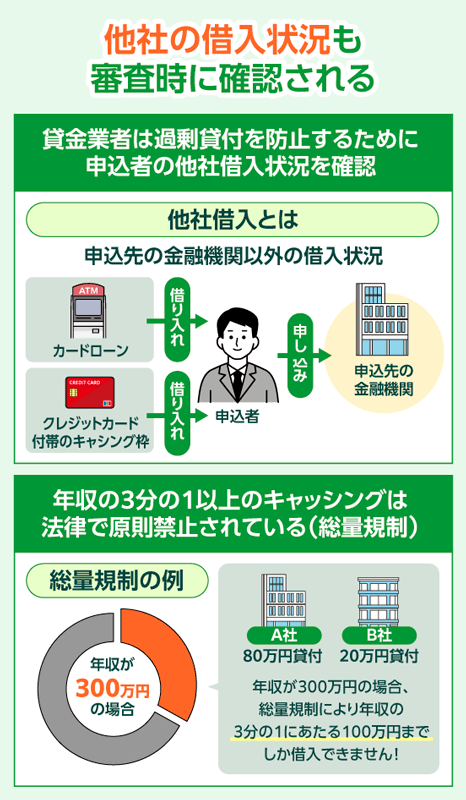

他社のカードローンでのキャッシングがないか

貸金業者では過剰貸し付けを防止するために、他社借入状況を確認することが義務付けられています。

消費者金融の借入可能額は総量規制によって決められており、貸金業者は総量規制を超える貸し付けを行うことができません。

総量規制とは「年収の3分の1を超える貸し付けを行なってはならない」と定められた法律のことです。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用:金融庁│賃金業法Q&A

例えば、年収300万円の借入限度額は最大で100万円までと決められています。

年収300万円の人がA社から80万円を借りている場合、新たに申し込まれたB社は20万円以上の貸し付けを行うことはできません。

300万円×1/3ー80万円=20万円

ただ年収の3分の1を超える借入残高の場合でも、消費者金融などの賃金業者から新規の借入ができなくなるだけで直ちに返済が求められるわけではございません。

借入残高が年収の3分の1を超えているかどうかの確認は、「指定信用情報機関」を利用して調査されます。

総量規制の基準となる年収に該当するものは以下になります。

(1)給与

(2)年金

(3)恩給

(4)定期的に受領する不動産の賃貸収入(事業として行う場合を除く)

(5)年間の事業所得(過去の事業所得の状況に照らして安定的と認められるものに限る)

審査の際には総量規制を超える貸し付けをしないために、他社借入を必ず確認されます。

創業50年のキャッシング・消費者金融のフクホーは、ご来店一切不要、振込みキャッシングの消費者金融です。

パソコンやスマートフォンサイトから、またはチャットでキャッシングやローンのお申込みが可能です。

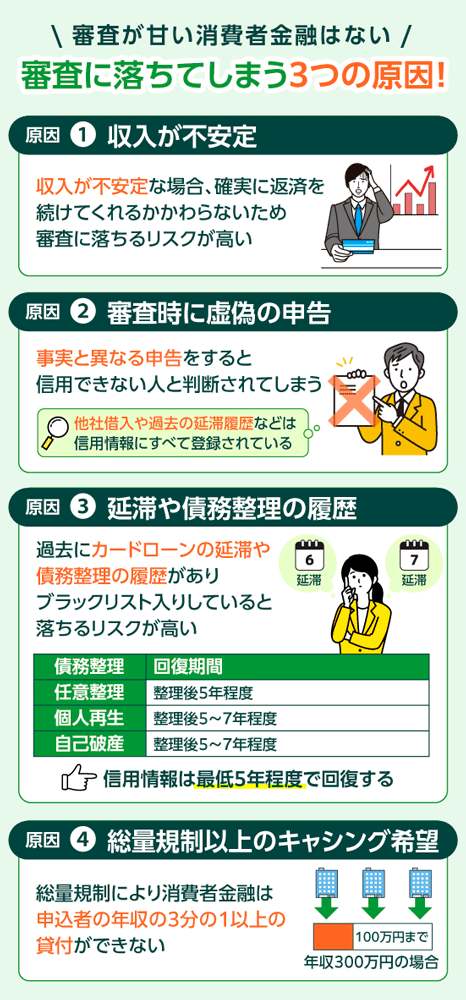

消費者金融の審査に落ちしてしまう3つの原因

消費者金融の審査に落ちないためには、審査落ちする原因を把握しておくことが大切です。

以下に消費者金融の審査に落ちる主な原因をまとめました。

- 収入が不安定である

- 虚偽の申告をする

- 延滞や債務整理の履歴がある

- 総量規制以上の借入を希望している

※項目タップで詳細部分へスクロールします。

FP/石坂 貴史氏カードローンの審査では、収入や勤務状況のほか、他社借入やこれまでの返済状況も確認されます。これらは家計の安定性にも関わるため、現在の借入額や毎月の返済額を整理し、生活費とのバランスを確認しておくことが大切です。

毎月の収入にばらつきがあったり、毎月一定の給与を取得できる会社員ではなく自営業やフリーランスの方は仕事内容によっては審査に影響がある可能性があります。

消費者金融の審査では、信用情報機関の情報も元にしているため虚偽の申告をしても審査過程でバレてしまいます。

審査に提出する情報は極力間違えないようしっかりと確認するように心がけましょう。

また総量規制で定められているため、年収の3分の1以上の貸付を希望している場合も審査に落ちてしまいます。

ひとつずつ詳しく解説するので、自分が該当するものがないか確認してみてください。

収入が不安定でキャッシング後の返済が難しい場合

月々の収入が安定していない場合や、勤続年数が短いタイミングなど、収入が不安定な状態で申し込みをすると審査落ちする可能性が高いです。

消費者金融は貸したお金を返してもらえなければ、経営を続けることができません。

そのため貸し付けを行う際には「確実に返済を続けてくれる人にしかお金を貸したくない」と考えるでしょう。

収入が安定していない場合は、一時的に返済が遅れたりできなくなったりする可能性があるため、審査に通りづらくなります。

専業主婦や学生など、収入がない方は消費者金融に申し込むことはできません。

ただし、アルバイトやパートなどで安定的な収入を得ている場合であれば、専業主婦や学生でも消費者金融に申し込むことは可能です。

また、ニートや失業中でもお金を借りられる方法は以下になります。

・国の融資を受ける

・生命保険の契約者貸付を利用する

・内定者ローンでお金を借りる

反対に、一度の収入は多いものの、毎月安定した収入を得られていない個人事業主の方は審査に通るのが難しくなる場合があります。

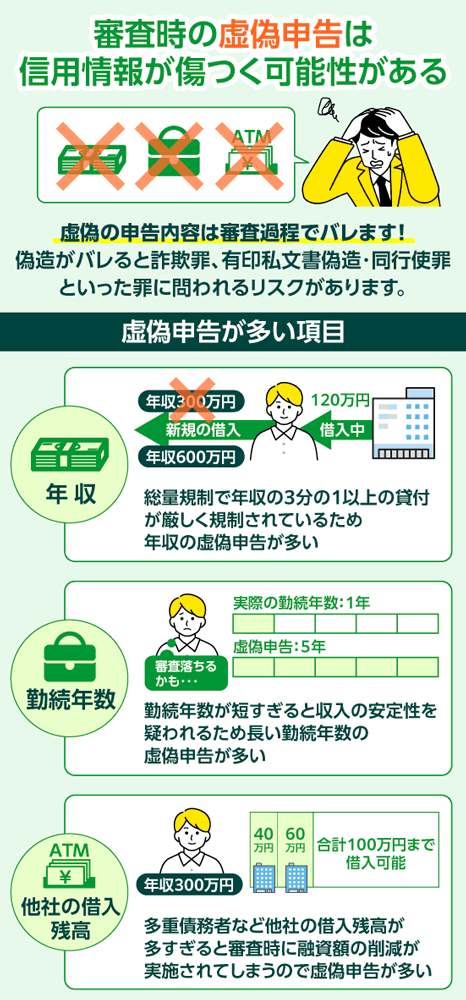

審査時に虚偽の申告をする

年収・雇用形態・他社借入などの情報を事実と異なる内容で申告すると、審査過程で虚偽申告であることがバレて審査落ちする場合があります。

たとえ故意に嘘の内容を書いたのでなくても、誤った情報を申告している時点で信用できない人と判断されてしまう可能性が高いです。

他社借入や過去の延滞履歴などは信用情報にすべて登録されているため、虚偽の申告をしても必ずバレてしまいます。

不信感を残さないためにも、申込時には記載内容をよく確認し、誤った情報が記載されていないか確認しましょう。

申込時に嘘が多い項目は年収や勤続年数・他社への借入残高など様々です。

| 虚偽申告が多い項目 | |

|---|---|

| 年収 | 年収は審査に最も重要なポイントです。 消費者金融は総量規制の対象であるため年収3分の1以上の貸付が不可能です。 そのため年収の虚偽申告が多いです。 |

| 勤続年数 | 勤続年数が極端に少ないと収入が少ないと判断される可能性があります。 そのため収入の安定性をアピールする虚偽申告が多いです。 |

| 他社の借入残高 | 他社の借入残高が多いと毎月の返済額も多く、返済可能か疑われる可能性があります。 他社借入が多い場合、融資額が削減されたりするので虚偽申告が多いです。 |

一つの項目のみ虚偽だったとしても、すべての情報に関する信用が失われてしまうので虚偽の申告は控えましょう。

カードローンの延滞や債務整理の履歴がある

延滞や債務整理などの履歴があり、ブラックリスト入りしている方は基本的に審査に通ることはできません。

万が一、ブラックリスト入りしている場合は審査が甘いといわれている消費者金融に申し込んでも、審査に通ることはないでしょう。

延滞履歴が登録された場合は、向こう5年間はカードローンを利用できないと考えた方がいいでしょう。

消費者金融を利用する場合には、延滞履歴がないか事前に確認するようにしてください。

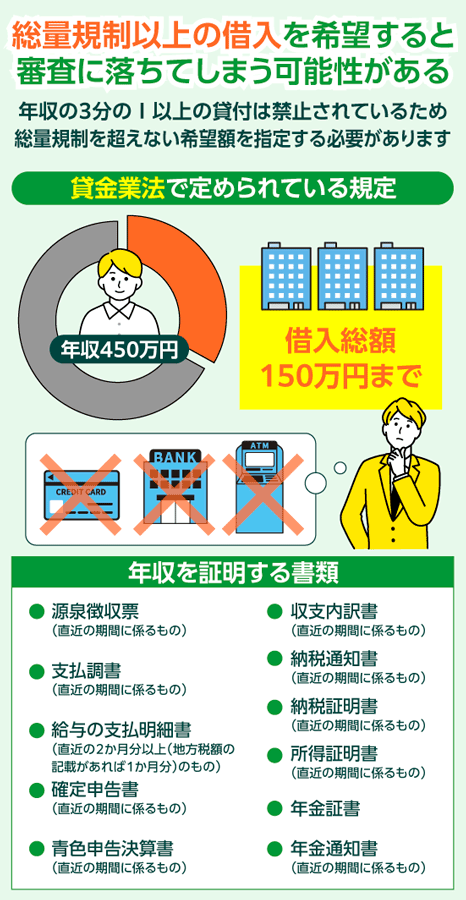

総量規制以上のキャッシングを希望している

賃金業者や金融機関は総量規制に基づいて融資を行なっているため、年収の3分の1以上の貸し付けを行うことができません。

借入金額が年収の3分の1を超えているかどうかの確認は、厳格な情報管理に基づき「指定信用情報機関」に集められています。

申込者の収入の調査方法については、「収入を証明する書類」を受け取ることで把握しています。

- 源泉徴収票(直近の期間に係るもの)

- 支払調書(直近の期間に係るもの)

- 給与の支払明細書(直近の2か月分以上(地方税額の記載があれば1か月分)のもの)

- 確定申告書(直近の期間に係るもの)

- 青色申告決算書(直近の期間に係るもの)

- 収支内訳書(直近の期間に係るもの)

- 納税通知書(直近の期間に係るもの)

- 納税証明書(直近の期間に係るもの)

- 所得証明書(直近の期間に係るもの)

- 年金証書

- 年金通知書(直近の期間に係るもの)

カードローンを利用する際には、希望借入額が総量規制を超えていないか必ず確認しましょう。

参考:日本貸金業協会│3「収入を証明する書類」の提出が必要な場合があります

参考:総量規制の導入経緯と問題点

「カードローン審査なし」と利用者を募る違法な宣伝はヤミ金の可能性が高い

お金に困っており審査が高いハードルになっている人を狙い「審査なし」「ブラックでも借りられます」などの宣伝文句を記載している会社はヤミ金の可能性が高いです。

FP/藤原 七海氏「審査なし」「ブラックでも借りられる」といった表現は、正規業者では通常見られない危険なサインです。登録番号の有無を必ず確認し、不安がある場合は金融庁や日本貸金業協会など公的窓口で事前に確認しましょう。

ヤミ金とは以下の様な貸金業者を指します。

国(財務局)か都道府県に無登録で貸金業を営む業者のこと。

法律に違反するような高金利で貸付けを行ったり、悪質な取立てを行ったりする業者などもヤミ金と呼ばれています。

参考:ヤミ金融とは?|金融庁ヤミ金融対策法のポイント

正規の消費者金融ではないヤミ金の広告でよく使用される表現を以下にまとめたので借り入れ前に確認してみましょう。

貸金業者の広告に関しては細則が定められています。

本来は融資するのが難しい状況でも融資が可能と記載がある広告はヤミ金の可能性があり注意が必要です。

ただ中にはブラック対応と言われている正規の貸金業者も存在するため本見出しではより詳しくヤミ金についての情報と見分け方を紹介していきます。

カードローンの借り入れ前にしっかり確認しておきましょう。

審査なしでの後払いアプリで10万借りる方法を採用しましょう。

警察庁が公開しているヤミ金による被害金額は令和4年時点で約55億

警察庁が公開しているヤミ金による被害金額は令和4年時点で約55億に上り、被害者の数は35,298人です。

上記の数字から一人当たりのヤミ金による被害額は、約20万円と高額なものでした。

| 年度 | 令和元年 | 令和2年 | 令和3年 | 令和4年 | |

|---|---|---|---|---|---|

| ヤミ金融関連事犯 | 639件 | 592件 | 502件 | 627件 | |

| 被害人員 | 10,529人 | 17,417人 | 117,689人 | 35,298人 | |

| 被害額 | 67億1,464万円 | 43億4,327万円 | 94億340万円 | 55億4,724万円 | |

そのため他人事と思わずカードローンの借入時は十分注意するようにしましょう。

ヤミ金の見分け方は「貸金業登録番号」に登録されているかを確認する

ヤミ金の見分け方は大きく以下の3種類です。

①貸金業登録番号の確認

②広告媒体の確認

③過大広告ではないか

上記の3種類の中でも最も調べやすい内容が①の貸金業登録番号の確認です。

国(財務局)か都道府県に登録を行っている正規の貸金業者は、必ず広告には貸金業登録番号が書かれています。

貸金業登録番号は必ず確認し万が一記載が確認できなければその業者は利用しない方が良いでしょう。

また、広告に貸金業登録番号の記載がある場合でも実在する貸金業登録番号を使用しなりすましている可能性もあります。

ヤミ金に関する悩み・トラブルの相談先は「消費者生活センター」「警察」に相談する

ヤミ金業者と気づかずに契約するといった場合も多くなってきています。

また相談窓口の内無料で相談できる箇所は大きく分けて以下の通りです。

| 闇金への対処法を知りたい場合 | 闇金による取り立てを止めたい場合 |

| 消費生活センター 貸金業相談・紛争解決センター 法テラス(日本司法支援センター) | 警察 弁護士・司法書士事務所 |

確信が持てず不安という方は本見出しで紹介したヤミ金の見分け方を実践した後上記のような相談窓口に相談してみることをおすすめします。

柔軟な対応が期待できる消費者金融を大手と中小で紹介【独自審査あり】

ここでは36社の審査情報を調査した結果、審査通過率が高く即日融資を受けられる消費者金融おすすめカードローンを紹介します。

大手・中小消費者金融では審査方法に特徴があるため、自分にあった借入先を選びましょう

| 大手消費者金融 | 中小消費者金融 |

|---|---|

| 審査の特徴 | |

| 審査通過率を公表◎ スコアリングシステム導入 | 独自の審査基準 柔軟な対応が期待できる |

| おすすめな人 | |

| 電話連絡なしで借りたい人 すぐに借りたい人 | 大手消費者金融に申込み経験がある人 |

| おすすめの消費者金融 | |

| アコム:最短20分審査 アイフル:審査通過率が40%前後 レイク:365日無利息 | フクホー セントラル フタバ ベルーナノーティス |

※諸条件あり

※諸条件ありPoint!!

- 審査通過率が42.3%と高く審査が不安な方におすすめ

- 最大30日間無利息で金利を抑えて借り入れ可能

- WEB完結で原則在籍確認の電話・郵送物なし

| 審査通過率 | 42.3% |

|---|---|

| 融資時間 | 最短20分 |

| 実質年率 | 2.4%~17.9% |

| 借入限度額 | 1万円~800万円 |

| 最小返済額 | 月1,000円~ |

| 利用可能コンビニ |

Point!!

- WEBで初めて申込の方は365日間無利息

- スマホでキャッシングまで完結できる

- 1秒診断で申し込み前に借入可能額が把握できる

| 審査通過率 | 非公開 |

|---|---|

| 融資時間 | Webで最短15分 |

| 実質年率 | 3.0%~18.0% |

| 借入限度額 | 500万円 |

| 最小返済額 | 3,000円~ |

| 利用可能コンビニ |

※諸条件あり

※諸条件ありPoint!!

- 審査通過率が42.3%と高く審査が不安な方におすすめ

- 最大30日間無利息で金利を抑えて借り入れ可能

- WEB完結で原則在籍確認の電話・郵送物なし

| 審査通過率 | 42.3% |

|---|---|

| 融資時間 | 最短20分 |

| 実質年率 | 2.4%~17.9% |

| 借入限度額 | 1万円~800万円 |

| 最小返済額 | 月1,000円~ |

| 利用可能コンビニ |

Point!!

- WEBで初めて申込の方は365日間無利息

- スマホでキャッシングまで完結できる

- 1秒診断で申し込み前に借入可能額が把握できる

| 審査通過率 | 非公開 |

|---|---|

| 融資時間 | Webで最短15分 |

| 実質年率 | 3.0%~18.0% |

| 借入限度額 | 500万円 |

| 最小返済額 | 3,000円~ |

| 利用可能コンビニ |

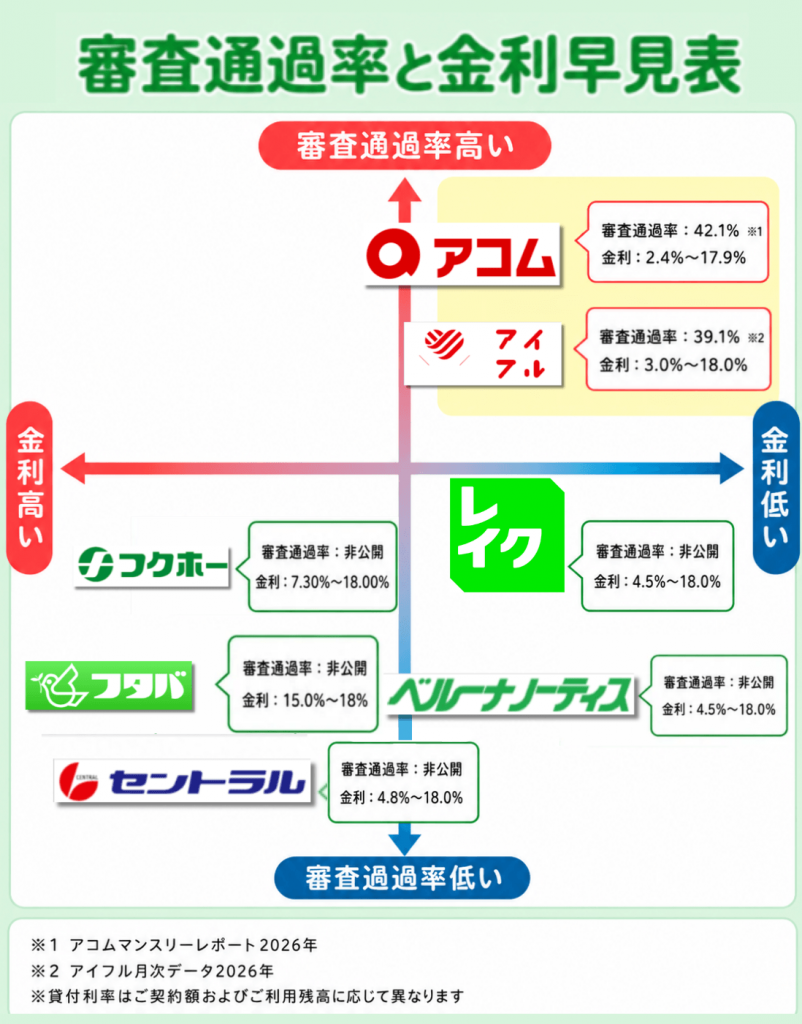

大手消費者金融は審査通過率を公表している業者が多い

大手消費者金融は審査通過率を公表している業者が多いため、審査が不安な方にもおすすめです。

スコアリングシステムとは、属性情報や信用力を自動で判定する仕組みのことです。

そのため、中小消費者金融と比べて審査時間が短いのも特徴のひとつです。

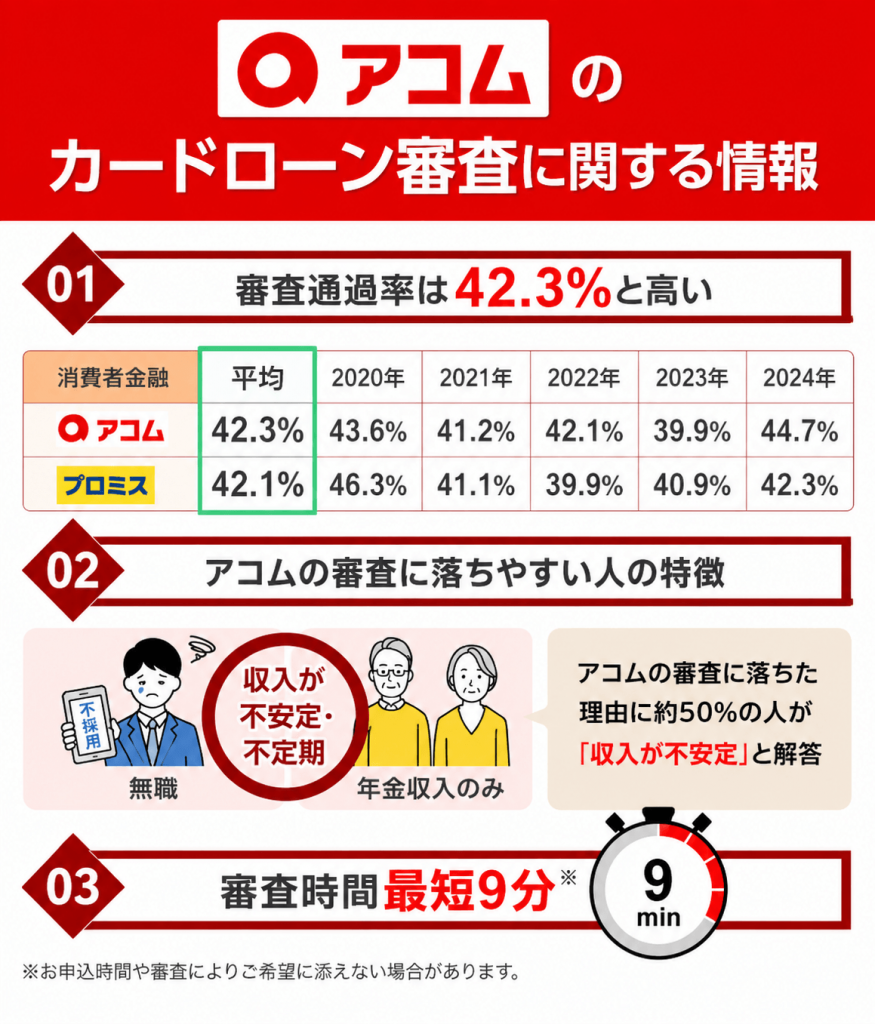

アコムは審査時間が最短20分でキャッシング可能な消費者金融

| アコムの審査に関する情報 | ||

| 審査通過率 | 審査時間 | 審査に必要な書類 |

| 平均:42.1%※1 2020年:43.6% 2021年:41.2% 2022年:42.1% 2023年:39.9% 2024年:44.7% 2025年:41.1% | 最短20分※2 | 運転免許証 マイナンバーカード パスポート (交付を受けていない方は)資格確認書 |

※2お申込時間や審査によりご希望に添えない場合がございます。

- 審査通過率が42.1%※1と高い

- 審査が最短20分で完了※2

- 初めての利用の方は最大30日間無利息

アコムは本記事で紹介している消費者金融の中でも審査通過率が42.1%※1と高い特徴があります。

以下アコムとアイフルの審査通過率を比較した表をまとめました。

アコム公式サイトでは審査前に3秒スピード診断で借り入れ可能か事前にシミュレーションを行うことも可能な為、審査が不安な方はぜひ試してみてください。

また審査時間は最短20分融資にも対応しており、アコムは在籍確認なしの消費者金融のため今すぐお金が必要な方にもおすすめです。

楽天銀行の口座を持っていると最短10秒の早さでお金を借りることが可能です。

カードレス対応であれば24時間いつでも借入を受けられる利便性の高さも、選ばれる理由といえます。

| アコムのカードローン詳細情報 | |||

|---|---|---|---|

| 金利 | 2.4%~17.9% | 無利息期間サービス | 初回契約日の翌日から 30日間無利息※1 |

| 借入限度額 | 最大800万円 | 融資までの時間 | 最短20分※ |

| 申込受付時間 | 24時間 | 担保・連帯保証人 | なし |

| 申込対象年齢 | 20歳以上 | 勤務先への電話連絡 (在籍確認) | 電話による勤務先への在籍確認100%なし |

| 遅延損害金(年率) | 20.0% | ご返済期間・回数 | 利用金額により異なる |

| 申し込み方法 | Web・アプリ・電話・自動契約機・郵送 | ||

※1:アコムでのご契約がはじめてのお客さま

アコムの申し込み方法

アコムの借入方法

※注釈

※1アコムマンスリーレポート2026年

※2申し込み時間や審査によりご希望に沿えない場合があります。

※3アイフル月次データ2026年

レイクは借入診断で借入可能額が把握できる

| レイクのカードローン詳細情報 | ||

| 審査通過率 | 審査時間 | 審査に必要な書類 |

| 非公開 1秒診断で申し込み前に借入可能額が把握できます。 | 最短15秒 | 【本人確認書類】 ・運転免許証(表・裏) ・マイナンバーカード(表面のみ) ・住民票の写し ・パスポート(写真・住所記載部分) 【収入証明書】 |

- 1秒診断で申し込み前に借入可能額が把握できる

- スマホでキャッシングまで完結できる

- 24時間365日いつでも申し込みが可能

- 365日無利息が利用できる※3

- 「レイクアプリ」に登録すれば、リアルタイムでPayPayへのチャージと返済が手数料なしで可能

年齢・年収・他社借入額を入力するだけで借入可能額を確かめることができます。

借入希望額が高いことが理由に審査に通らない場合もあるので借入可能か確かめてみるのもいいでしょう。

実際のお申込みの審査結果とは異なる場合がありますので、あらかじめご了承ください。

レイクの特徴であるWebで初めての申込みで適用される365日間の無利息です。

レイクと他消費者金融で無利息期間を比較

| 消費者 金融 | レイク | アコム | アイフル |

|---|---|---|---|

| 無利息 期間 | 365日間※123 | 30日間※3 | 最大30日間 |

| 審査 スピード | 最短15秒 | 最短20分※1 | 最短9分※2 |

※2申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※3アコムでのご契約がはじめてのお客さま

365日間無利息を利用にするには?

条件1:レイクではじめての方

条件2:Webでお申し込み・契約

条件3:収入証明書の提出※1

条件4:ご契約額が50万円以上※2

「契約額」とは「この金額まで利用できますよ」という枠のことなので、実際に50万円をお借入れする必要はありません。

引用元:【レイク公式】Interview with 365 ー商品への想いー

例えば、1万円だけ借りてすぐに返しても問題なく適用されます。

条件を満たさない場合もWeb申込みであれば60日間は無利息期間が適用されるため、まずはレイクに申し込んでみましょう。

また、レイクの在籍確認は書類提出に代替えすることも可能なため、職場の人にバレたくない方も利用しやすいでしょう。

\金利を抑えたい方におすすめ/

| レイクのカードローン詳細情報 | |||

|---|---|---|---|

| 金利(年率) | 4.5%〜18.0% ※1 | 無利息期間サービス | 365日間 |

| 借入限度額 | 500万円 | 融資までの時間 | 最短10分※4 |

| 申込受付時間 | 24時間 | 担保・連帯保証人 | 不要 |

| 申込対象年齢 | 満20歳~70歳 | 勤務先への電話連絡 (在籍確認) | WEB完結申込の場合は電話連絡なし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。 |

| 遅延損害金(年率) | 20.0% | ご返済期間・回数 | 最長10年、最大120回※2 |

| 申し込み方法 | Web・自動契約機・電話 | ||

注釈

※1:ご契約後59日以内にご提出とレイクでの登録完了が必要です。期限内のご提出とレイクでの登録が未完了の場合は「60日間無利息」となります。

貸付利率はご契約額およびご利用残高に応じて異なります。

※2:他の無利息商品との併用不可。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方、初回契約日の翌日から無利息。無利息期間経過後は通常金利適用。

※3:複数の都道府県に営業所を設置していると登録している賃金業者の個人向け無担保ローンにおいて、全国にお住まいの方を対象とした、365日間無利息期間サービスは業界初。レイク調べ(2026年2月25日現在)

※4:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

レイクの申し込み方法

レイクの申し込み方法は主に3種類あります。

申し込み方法を以下にまとめました。

- Web

- 自動契約機

- 電話

参考:レイク申し込み方法

| 借入方法 | WEB | 自動契約機 | 電話 |

|---|---|---|---|

| 24時間受付 | |||

| お急ぎ対応 | |||

| オペレーター相談 |

レイクの借り入れ方法

レイクの借り入れ方法を以下にまとめました。

- PayPayマネーチャージ

- 銀行振込み

- スマホATM取引(セブン銀行)

- 提携ATM(コンビニ/銀行)

| 借入方法 | インターネット振込 | スマホATM | 提携ATM |

|---|---|---|---|

| 24時間受付 | |||

| お急ぎ対応 | |||

| どこでもOK | |||

| カード不要 | |||

| 手数料無料 |

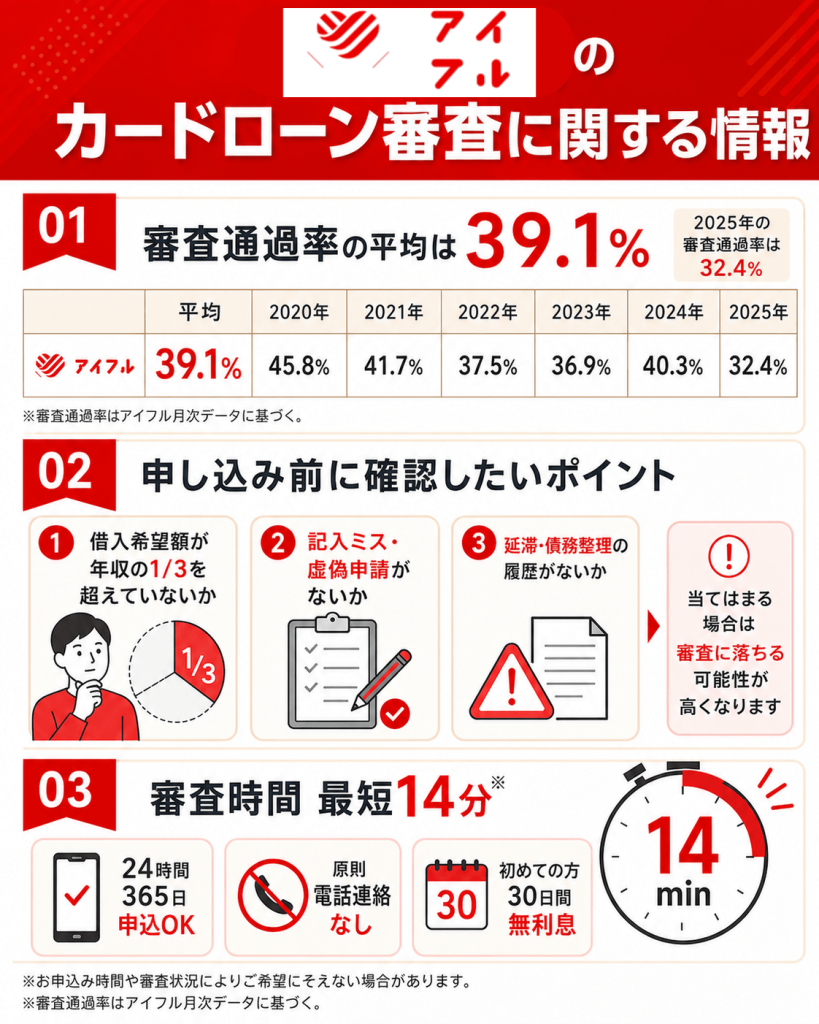

アイフルは審査通過率が比較的高い消費者金融

| アイフルのカードローン詳細情報 | ||

| 審査通過率※1 | 審査時間 | 審査に必要な書類 |

| 平均:39.1% 2020年:45.8% 2021年:41.7% 2022年:37.5% 2023年:36.9% 2024年:40.3% 2025年:32.4% | 最短9分※ | 【本人確認書類】 ・運転免許証(表・裏) ・マイナンバーカード(表面のみ) ・住民票の写し ・パスポート(写真・住所記載部分) ・資格確認書 【収入証明書】 |

※1アイフル月次データ2026年

- アイフルの審査通過率は40%前後で比較的高い

- 最短9分※で融資できる

- 24時間365日いつでも申し込みが可能

アイフルは審査通過率が他社と比べて比較的高い消費者金融です。

大手消費者金融では、アイフルのみが銀行系列ではなくアイフル自体が親会社になります。

最短9分※で融資が可能なので急いでお金を借りたい方におすすめです。

アイフルの在籍確認は、勤務先へ原則電話連絡なしなので周りの人にもバレにくい対応をしてくれます。

また、アイフルでも24時間365日申し込みが可能です。

WEB・スマホアプリ・電話・無人店舗から申し込みが可能です。

引用元:アイフル公式サイト

審査自体は9時~21時の間で行われるため、最短即日融資を受けたい人は営業時間内に申込するようにしましょう。

以下の場合審査に落ちる可能性が高くなるため注意が必要です!

・他社の借り入れを含む借入希望額が年収の1/3を超えていないか

・申し込み前は申請内容に記入ミス、虚偽申請がないかを確認しましょう

・延滞や債務整理の履歴がある方は審査落ちの可能性が高いです

以下の赤色ボタンは初めてのお申込みの方専用です!

アイフルへ2回目以降のお申し込みの方はこちら▶

\初めての方なら30日間無利息で融資を受けられる/

アイフルの基本情報

| アイフルのカードローン詳細情報 | |||

|---|---|---|---|

| 金利 | 3.0%~18.0% | 無利息期間サービス | 最大30日間 |

| 借入限度額 | 800万円以内 | 融資までの時間※ | 最短9分 |

| 申込受付時間 | 24時間 | 担保・連帯保証人 | なし |

| 申込対象年齢 | 満20歳以上69歳まで | 勤務先への電話連絡 (在籍確認) | WEB完結申込の場合は原則電話連絡なし |

| 遅延損害金(年率) | ー | ご返済期間・回数 | 利用金額により異なる |

| 申し込み方法 | WEB・スマホアプリ・電話・無人店舗 | ||

アイフルの申し込み方法

アイフルの申し込み方法は主に4種類あります。

申し込み方法を以下にまとめました。

- WEB申し込み

- スマホアプリ

- 電話

- 無人店舗

参考:アイフル申し込み方法

上記の方法の場合、来店の必要がなくスムーズに申し込みが可能です。

アイフルの借り入れ方法

アイフルの借り入れ方法を以下にまとめました。

- 振込

- スマホアプリ(セブン銀行ATM・ローソンATM)

- 提携ATM(コンビニ・銀行)

| 借入方法 | 振込 | スマホアプリ | 提携ATM |

|---|---|---|---|

| 土日祝日借入OK | |||

| カード不要 | |||

| 深夜でもOK※ ※メンテナンス時間を除く | |||

| 手数料0円 | |||

| 千円単位で出金可能 |

※注釈

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

ほかにも、スマホアプリで借り入れしたい場合は下記記事もご覧ください。

関連記事:LINEポケットマネーの審査は厳しい?審査に通過してアプリでお金を借りる方法を解説

中小消費者金融は大手申込経験がある方におすすめ

中小消費者金融は独自審査を行うため、現在の返済能力を個別事情まで考慮して柔軟に対応してくれる場合があります。

そのため、大手消費者金融の審査に申込み経験があるという方は中小消費者金融の審査を受けるのがおすすめです。

中小消費者金融は審査シミュレーションなどで事前に借り入れ可能か簡易的に確認でき、即日融資にも対応しているところが多いです。

ここでは審査が甘いといわれている、即日融資可能な中小消費者金融一覧を紹介します。

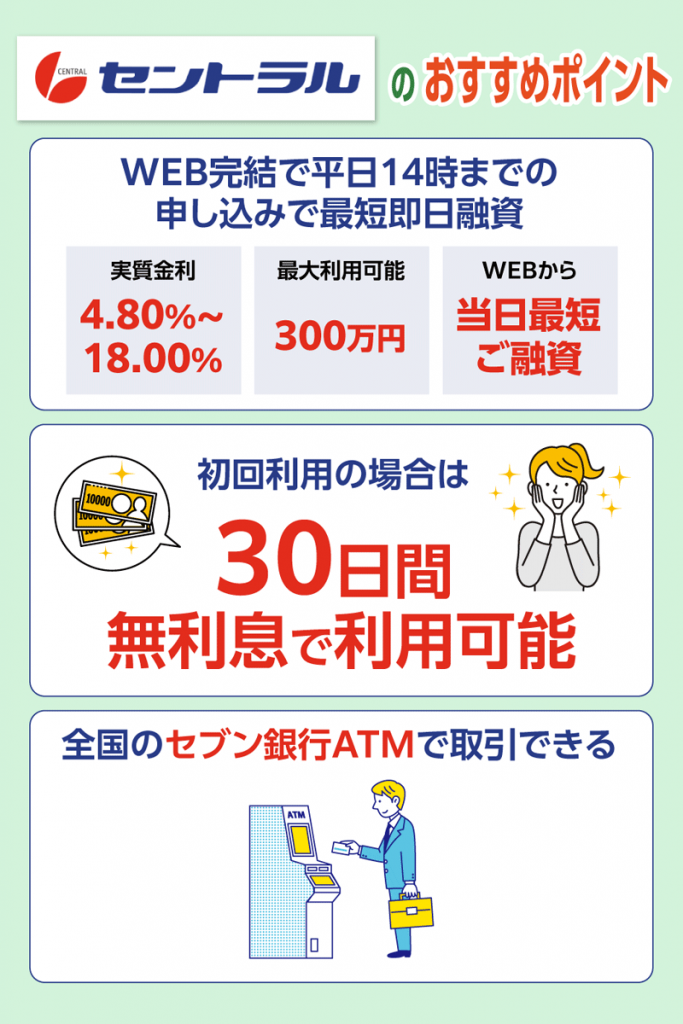

セントラルは審査から借入までWEB完結

- 平日14時までの申し込みで最短即日融資

- 初回利用の場合は30日間無利息で利用可能

- 全国のセブン銀行ATMで取引できる

セントラルは中小消費者金融でありながら、即日融資やWEB完結申込可能など、大手と遜色ないサービスを提供しています。

平日の14時までに申し込みを完了すれば、最短即日融資を受けることが可能です。

さらに初回利用者は契約翌日から30日間は無利息で借り入れを受けられるなど、サービスも充実しています。

全国のセブン銀行ATMで取り引きできる利便性の高さもポイントです。

お申込み前に以下を確認!

審査がスムーズに完了します!

- 返済能力

原因:収入が不安定で借入を希望している

対策:安定した収入源を確保する - 借入金額

原因:年収の1/3を超える借り入れを希望している

対策:借入希望額を範囲内に抑える - 虚偽申請

原因:事実と異なる内容で申請している

対策:入力内容のミスをなくす

| 審査時間 | 最短30分 |

|---|---|

| 金利 | 4.8%〜18.0% |

| 借入限度額 | 1~100万円(金利4.8%~18.0%) 100~300万円(金利4.8%~15.0%) |

| 無利息期間 | 初回契約の翌日から30日間無利息 |

| 申込方法 | WEB・自動契約機・来店・郵送・コンビニ |

フタバは平日16時までの審査完了で即日キャッシング可能

- 平日16時までの審査完了で即日キャッシング可能

- 少額の借り入れにおすすめ

- 他社借入があっても利用しやすい

フタバは借入限度額が50万円と、少額の借り入れを希望している方におすすめのカードローンです。

平日16時までに申込・審査が完了したら即日融資を受けられます。

即日融資のタイムリミットが16時と遅めなため、急ぎでお金を借りたいという方も利用しやすいでしょう。

また、フタバは他社借入が4社以内であれば申し込みできるため「すでに他社でお金を借りているけどもう少しお金を借りたい」という方にもおすすめです。

| 審査時間 | 記載なし |

|---|---|

| 金利 | 15.0%〜18% |

| 借入限度額 | 50万円 |

| 無利息期間 | 初回契約の翌日から30日間無利息 |

| 申込方法 | WEB |

ベルーナノーティスはキャッシングの審査が最短30分

- キャッシングの審査が最短30分

- 24時間365日いつでも申込可能

- ATM手数料がかからない

ベルーナノーティスのWEB申込は24時間365日いつでも可能で、最短30分で審査が完了しカード発行・最短即日融資を受けられます。

また振込による融資なら最短即日融資も可能なので、お急ぎな方にもおすすめです。

ベルーナノーティスでは以下のような融資のサービスを設けています。

- 80歳までお借入可能安心カードローン

- 女性のためのレディースローン

- 専業主婦のためのカードローン

他のカードローンでは審査に通りづらい高齢の方や専業主婦の方向けのサービスが設けられているのが特徴です。

初回契約時のほか、完済後に再度利用する場合も14日間無利息で利用できる点も魅力です。

数回にわたって借り入れを受ける予定がある方は、ベルーナノーティスの利用を検討するといいでしょう。

| 審査時間 | 最短30分 |

|---|---|

| 金利 | 4.5%〜18.0% |

| 借入限度額 | 300万円 |

| 無利息期間 | 初回契約の翌日から14日間無利息 完済後再度利用時14日間無利息 |

| 申込方法 | WEB・電話・郵送・FAX |

フクホーの簡易審査(最短3秒)は審査が不安な方におすすめ

フクホーではカードローンの審査が不安な方や審査の甘さを気にしている方のために最短3秒で結果が出る簡易審査をご用意しております。

どれくらいの金額を借りれるか分からない方は、申し込み前に事前に「お借入れ診断」をすることをおすすめします。

また「毎月の返済額」や「借入希望額の返済期間」を調べたい方は、以下のご返済シュミレーションから確認できます。

もし年収の1/3以上を超えていると申込み時点で審査に落ちる可能性があるため、必ず事前に自分の借入額が規定より超えていないか確認しましょう。

年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:お借入れは年収の3分の1までです│日本賃金業協会

他にもはじめての方でも安心して利用できるような特徴がございます。

【フクホーの特徴】

| 電話連絡の有無 | 原則電話で実施(本審査) |

|---|---|

| 自宅への郵送物 | 原則なし |

| 審査の通りやすさ | 申込前に最短3秒の簡易診断あり |

| 審査後の融資スピード | 最短30分(仮審査) 必要書類:本人確認書類・所得証明・住民票の原本 |

| フクホーの在籍確認 | |

|---|---|

| 勤務先の電話連絡 | あり →在籍確認前に個人宛に事前確認 |

| 会社名を名乗るか | 担当者の個人名で電話 →フクホーは名乗らない |

最短3秒の簡易審査で即日融資が可能なフクホーへのお申し込みは以下ボタンよりご確認ください。

| 金利(実質年率) | 7.30%〜18.00% | 融資限度額 | 5万〜200万 |

|---|---|---|---|

| 審査スピード | 最短30分※ (Web申込の場合) | 無利息期間 | – |

| 融資スピード | 最短即日※ | 担保・連帯保証人 | 原則不要 |

| 審査通過率 | 非公開 | Web完結 | × |

フクホーの店舗は大阪難波にあり、直接来店した際は即日融資が可能の為、大阪在住の方におすすめの消費者金融です。

フクホーの会社概要

| 返済方式 | 自由返済方式 元利均等方式 |

|---|---|

| 賃金業者の商号 | フクホー株式会社 |

| 登録番号 | 大阪府知事(06)第12736号 |

| 協会員番号 | 日本貸金業協会会員第001391号 |

| 店舗案内 | フクホー難波店 〒556-0011 大阪府大阪市浪速区難波中3丁目9番5号 福宝ビル1F TEL 0570-666-294 FAX 06-6643-2941 |

フクホーの借入方法

また、フクホーではユーザーの皆様に合わせた以下3つの申し込み方法からカードローンをご利用いただけます。

| 申し込み方法 | メリット |

|---|---|

| インターネットでお申込み | 郵送物なしで申込み可能 |

| セブン-イレブンのマルチコピー機利用 | 審査結果を最短30分で通知 |

| ご来店にてお申込み | 融資可能金額をその場でお伝え |

インターネットをご利用の方はパソコン・スマホからお客様情報をご入力いただくことで申込が可能です。

| インターネット申込の概要 | |

|---|---|

| 審査時間 | 最短30分 |

| 自宅への郵送物 | あり ※「FKサービスセンター」名にてお送りいたします。 |

審査結果はメールもしくはお電話にてご連絡させていただきます。

▼申込の流れ

①申込フォームにお客様情報をご入力いただき送信

②審査結果をメールもしくはお電話にてご連絡

※審査の結果、ご希望に添えかねる場合もございますのであらかじめご了承ください。

③契約書類をご指定いただいた送付先にお送り

④契約書類をすべてご記⼊・ご捺印のうえ、必要書類とともに当社へご返送

⑤契約書類到着後、お振込み

審査が甘い消費者金融に関するよくある質問

ここでは「審査が甘い消費者金融」を検討している人が、特に不安に感じやすい雇用状況・審査履歴に関する質問を解説します。

結論から言うと無職は厳しいが、安定収入があれば通過の可能性は十分ある という点が重要です。

以下によくある質問をまとめておりますので是非参考にしてみてください。

無職でも消費者金融の審査に通りますか?

結論、完全な無職の場合、消費者金融の審査に通る可能性は極めて低いです。

消費者金融は貸金業法に基づき、「返済能力の確認」が義務付けられています。

そのため、収入が一切ない無職の状態では、どれだけ審査が柔軟な会社でも原則NGとなります。

- 毎月の返済原資が確認できない

- 総量規制(年収の3分の1まで)の対象外にならない

- 貸金業者側の法令違反リスクが高い

パート・アルバイトでも審査に通りますか?

結論、パート・アルバイトでも、安定した収入があれば十分に審査通過は可能です。

実際に、大手・中小を問わず多くの消費者金融では、正社員でなくても申込み対象としています。

- 毎月の収入が継続しているか

- 勤務期間が短すぎないか

- 他社借入が多すぎないか

審査で通りやすい雇用形態の目安は以下になります。

| 雇用形態 | 審査の通りやすさ | ポイント |

|---|---|---|

| 正社員 | ◎ | 勤続年数が長いほど有利 |

| パート | ○ | 月収・勤務年数が重要 |

| アルバイト | ○ | 短期バイトは不利 |

| 派遣社員 | ○ | 派遣元の安定性が見られる |

審査に落ちた履歴は他社にバレますか?

結論、申込みをした事実は一定期間、他社にも共有されます。

消費者金融に申し込むと、その情報は 信用情報機関 に登録されます。

そのため、他社の審査時に「直近で申込みがあった」ことは確認可能です。

| 内容 | 登録期間 |

|---|---|

| 申込み情報 | 約6か月 |

| 契約情報 | 完済後も5年程度 |

| 延滞・事故情報 | 5年程度 |

短期間での申し込みは要注意ですので気を付けましょう。

創業50年のキャッシング・消費者金融のフクホーは、ご来店一切不要、振込みキャッシングの消費者金融です。

パソコンやスマートフォンサイトから、またはチャットでキャッシングやローンのお申込みが可能です。

当コラムのご利用に関する注意事項・免責事項

■情報の目的と免責事項について

当コラムで提供している情報は、金融サービス等に関する一般的な知識の提供や、各サービスの紹介を目的としたものであり、特定の金融商品の利用、借入、契約等を推奨・保証するものではありません。

掲載内容は、できる限り正確な情報をもとに作成していますが、金融商品の金利、手数料、審査基準、キャンペーン内容、返済方式、利用条件等は各金融機関・サービス提供会社の判断により変更される場合があります。

金融商品の利用にあたっては、ご自身の収入状況、返済能力、生活状況、契約条件等を十分に確認したうえで、必ず各社の公式サイトや契約書面にて最新の情報をご確認ください。当コラムの情報を利用したことによって生じたいかなるトラブル、不利益、損害等についても、当サイトは一切の責任を負いかねます。

また、当サイトでは、個別の審査結果、借入可否、返済計画、債務整理の方針、金融機関への確認・申込代行等に関するご相談は承っておりません。

■借入・返済に関する注意事項について

カードローンや各種ローンの利用は、計画的な返済を前提として検討する必要があります。借入金額や返済期間によっては、利息負担が大きくなり、家計に影響を与える可能性があります。

また、ローンやクレジットカードの審査結果は、申込者の年収、勤務状況、信用情報、他社借入状況、申込内容などをもとに、各金融機関・カード会社が総合的に判断します。そのため、当コラムで紹介しているサービスであっても、審査通過や借入可能額を保証するものではありません。

無理のない範囲で利用し、返済が困難になる可能性がある場合は、早めに各金融機関や公的な相談窓口、弁護士・司法書士などの専門家へ相談しましょう。

【専門的な金融情報・相談窓口について】

参考:金融庁|多重債務についての相談窓口

参考:日本貸金業協会|貸金業相談・紛争解決センター

参考:国民生活センター|消費生活相談

参考:日本司法支援センター 法テラス

■ 関連法令・ガイドラインの遵守について

当サイトは、貸金業法、銀行法、割賦販売法、金融商品取引法、景品表示法、消費者契約法、その他関連法令および各種ガイドラインに配慮し、利用者に誤解を与えるような断定的表現、誇大表現、優良誤認につながる表現を避けるよう努めています。

参考:消費者庁|景品表示法

参考:日本貸金業協会|広告審査に係る審査基準