「ブラックでも借りれる消費者金融はある?」

「無職や低収入でもキャッシングできる方法を知りたい」

上記のようなお悩みを抱える方は多いのではないでしょうか。

FP/藤原 七海氏

FP/藤原 七海氏「ブラックでも可能」という表現は、必ず借りられるという意味ではありません。正規の貸金業者では、信用情報だけでなく現在の収入や他社借入、返済能力を総合的に確認したうえで審査されます。

ブラックとは、過去に支払い遅延や債務整理、自己破産などの金融事故を起こし、信用情報機関にその情報が記録されている状態のことを指します。

- 2~3か月以上の長期遅延をした

- 債務整理をした

- 代位弁済を利用した

- クレジットカードが強制解約された

ブラックになったら一生ブラックから抜け出せないわけでなく、基本的に完済日から一定期間(基本的に5年)を過ぎると解消されます。

この記事では、過去にブラック入りしていても借りれる可能性がある中小消費者金融10社を厳選してご紹介します。

スーパーブラックで不安という方も是非参考にしてください。

ただブラックでも必ず借りれる訳ではないうえに、消費者金融の審査が甘いわけでもないため、借りれる可能性があるといった前提で借入するようにしましょう。

該当者は審査通過が難しい

\ブラックでも借りれる可能性がある3社/

| 審査時間 | 最短30分※ |

|---|---|

| 金利 | 4.8%〜18.0% |

| 在籍確認 | あり |

| 無利息期間 | 30日間金利0円 |

30日間利息負担なし!

| 審査時間 | 記載なし |

|---|---|

| 金利 | 15.0%〜18% |

| 在籍確認 | あり |

| 無利息期間 | 30日間無利息 |

最短45分で審査回答が可能

※お申し込みの状況・時間帯によってご希望に沿えない場合がございます。

中小消費者金融を選ぶ時のポイントや、他の融資方法などもまとめているため、ぜひ参考にしてみてください。

| この記事でわかること | |

|---|---|

| ブラックとは? | 金融トラブルで個人信用情報にその記録が登録されている状態 |

| ブラックでお金を借りるなら? | ブラックでも中小消費者金融なら借りれる場合がある |

| 中小消費者金融の一覧 | ブラックでも借りれる可能性がある中小消費者金融10選 |

また消費者金融の中には、通称「闇金」と呼ばれる違法業者も存在します。

金融庁の「登録貸金業者情報検索サービス」に登録されていない企業は違法業者となるため、お金を借りる前に確認してみることをおすすめします。

さらに上記のサイトと合わせて、日本貸金業協会の「協会員検索」も利用してみるとよいでしょう。

どちらにも登録されている業者であれば、安心してお金を借りられます。

当サイトのコンテンツ制作

フクホー株式会社はユーザーのお金の悩みを解決する金融ジャンルのコンテンツを発信するにあたり、情報・知識の正確性や客観的なユーザー視点を重視しています。

| フクホーArticleのコンテンツポリシー | |

|---|---|

| 貸金業法を順守した記事作成 | 賃金業法で定められた範囲内でのコンテンツ作成を行います |

| 中立・公正な情報の提供 | ユーザーに誤解を与えないよう中立で公正な情報を提供いたします |

| 専門的見解に基づいた情報の提供 | 公的な学術文献や調査データに基づいた情報を提供いたします |

また、当サイトではユーザーが安心して利用できるよう、正規の貸金業者としての貸金業者登録番号・協会員番号が付与されている業者のみを紹介しています。

当サイトに掲載している金融に関する情報は、公開後も定期的に内容を見直し、金利改定・サービス内容変更など最新情報を反映しています。

詳細な方針や運営目的については、フクホーの金融ジャンルに関するコンテンツポリシーをご確認ください。

また本サイトのランキングは、カードローン・キャッシング商材のランキング根拠に基づき、当社が自主的な意思で企画、編集、制作しています

事業者からの依頼に基づきランキング・評価を改変するステマ行為は一切行っておりません。

創業50年のキャッシング・消費者金融のフクホーは、ご来店一切不要、振込みキャッシングの消費者金融です。

パソコンやスマートフォンサイトから、またはチャットでキャッシングやローンのお申込みが可能です。

日本貸金業協会の登録番号:大阪府知事(07)第12736号

登録(更新)日:2025/03/12

【加盟団体】

日本貸金業協会

株式会社日本信用情報機構

大阪商工会議所

監修者

ファイナンシャルプランナー

石坂 貴史氏

マネーシップス Money Ships 代表運営者。日本証券アナリスト協会認定 資産形成コンサルタントABC、AFP、一種証券外務員、NISA取引アドバイザーとして、お金にまつわるテーマで幅広く従事。為替や株・金相場、経済などの動向分析、ライフプランニングの相談に対応する。

監修者

ファイナンシャルプランナー

藤原 七海氏

国立大学経済学部卒業。コンサルティングファームでの実務経験を経て、行政書士として活動。補助金分野を中心に、事業計画の作成支援や各種手続き支援に携わる。

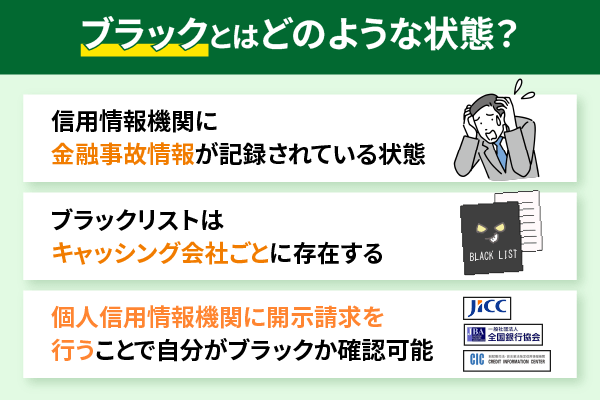

ブラックとはどのような状態?融資が一切受けられなくなるわけではない

「ブラック」とは、クレジットカードや、ローンの返済で延滞や債務整理などの金融トラブルがあった場合に、個人信用情報にその記録が登録されている状態を指します。

- ブラックとは、信用情報機関にその情報が記録されている状態のこと

- スーパーブラックや超絶ブラックといわれるものもある

- 自分がブラックなのか確認するためには個人信用情報機関に開示請求を行う

ブラック状態になると審査に通らず借入は厳しいと思われがちですが、実際には中小消費者金融で借りれるケースが存在します。

- 延滞から数年が経過している

- 債務整理を完了して一定期間が経っている

- 申込ブラック(短期間の多重申込)で一時的にスコアが下がっていただけ

- 安定収入・勤続1年以上など属性が整っている

審査が不安な方は、まずは 申し込みに関する最新条件を確認しておくと、より有利な選択をしやすくなります。

貸金業者の中には独自の審査基準を持っているところもあり、信用情報以外の要素(現在の収入、雇用形態、利用実績など)を重視する場合もあります。

特に、セントラルは過去の履歴だけで画一的な判断はせず、現在の収入状況やご返済計画などを総合的に判断してくれます。

また、申込前にお借入れ可能かわかる診断があるため、自分が借入できるか不安な方はフクホーを検討してみてください。

審査が不安な方に!

▼申込前にお借入れ診断があるフクホー▼

\お借入れ診断で借入可能か確認できる/

| フクホーに関する情報 | ||

|---|---|---|

| 審査回答 | 融資時間 | 申込方法 |

| 最短30分 | 最短即日※2 | WEB:24時間365日受付 電話 |

| おすすめポイント | おすすめできない人 |

|---|---|

事前に借入可能か確認できる | 社長や自営業の方 |

最短即日でお借り入れ可能※1 | 現在延滞中の方 |

加点方式の審査 | 19歳以下・61歳以上の方 |

以下の赤色ボタンは初めてのお申込みの方専用!

フクホーへ2回目以降のお申し込みの方はこちら▶

※お申込み時間や審査状況によりご希望にそえない場合があります。

ブラックとは信用情報機関に過去の金入事故履歴が残っている状態

ブラックとは、過去に支払い遅延や債務整理、自己破産などの金融事故を起こし、信用情報機関にその情報が記録されている状態を意味します。

- 2~3か月以上の長期遅延をした

- 債務整理をした

- 代位弁済を利用した

- クレジットカードが強制解約された

この記録は「事故情報」と呼ばれるもので、多くの貸金業者は審査時に信用情報を参照するため、事故情報があると審査が甘い消費者金融でも借入が難しいでしょう。

特に延滞が長期にわたった場合や複数回発生している場合は、マイナス評価が大きくなる傾向があるため注意が必要です。

ただし、ブラック情報の影響は永続的ではなく、完済日から一定期間(基本的に5年)を過ぎると情報は削除されます。

FP/石坂 貴史氏

FP/石坂 貴史氏信用情報の記録が消えても、家計の課題が自動的に解消されるわけではありません。過去に延滞が起きた時期の収入や支出を振り返り、同じ状況を繰り返さない仕組みを作ることが大切です。

それまでの間、審査に通る可能性は下がりますが、まったく借入できないわけではありません。

スーパーブラックや超絶スーパーブラックの意味

「スーパーブラック」や「超絶スーパーブラック」といった言葉は、正式な用語ではありませんが、金融業界やネット上でしばしば使われる俗称です。

一般的には複数の金融事故を抱えていたり、自己破産や個人再生を経験したりしているような、非常に信用状態が悪い人を指す言葉です。

- 2~3か月以上の長期延滞を複数回経験している

- 任意整理や自己破産などの債務整理歴がある

- 異なる金融機関からの代位弁済を複数回経験している

- 解約後も残債が未整理かつ未入金状態が続いている

この状態では、通常の消費者金融やクレジットカード会社の審査はまず通らず、一部の例外的な貸金業者や保証人を必要とする借入しか選択肢がありません。

スーパーブラックに該当するかどうかは、個人の信用情報の内容によるため、正確な状況を知るには情報開示をする必要があります。

自分がブラックなのか確認するためには個人信用情報機関に開示請求を行う

自分がブラック状態かどうかを知るには、個人信用情報機関に情報開示請求をするのが最も確実な方法です。

FP/藤原 七海氏審査に不安がある場合は、申込前に信用情報を開示して現在の登録内容を確認すると安心です。延滞解消後すぐに情報が消えるわけではないため、記録の有無や登録期間を把握してから申込先を検討しましょう。

信用情報は主に「日本信用情報機構(JICC)」「株式会社シー・アイ・シー(CIC)」「全国銀行個人信用情報センター(KSC)」の3機関が管理しており、それぞれのウェブサイトや郵送、窓口で開示請求が可能です。

| 信用機関情報 | JICC | CIC | KSC |

|---|---|---|---|

| 特徴 | 貸金業者の加盟団体が多い | 40年弱の歴史があり、保有している信用情報量が多い | 銀行ローンの信用情報を保有しており、ほとんどの銀行が加盟している |

| 確認できる信用情報 | クレジットカードや消費者金融の利用状況、携帯電話端末の分割払いなど | クレジットカードや信販会社などの利用状況、携帯電話端末の分割払いなど | 銀行や信用金庫、信用組合の利用状況、信用保証協会への滞納など |

| 開示手数料 | スマホ:1,000~1,300円 郵送:1,300円 | インターネット:500円 郵送:1,000~1,650円 | インターネット:1,000円 郵送:1,679~1,800円 |

開示には本人確認書類と手数料(500円〜1,000円程度)が必要となります。

信用情報には契約内容、返済履歴、延滞や異動情報などが記載されており、自分が過去に金融事故を起こしたかどうかを確認できます。

開示された情報をもとに、信用の回復に向けた行動(延滞の解消、返済履歴の改善など)を検討することが大切です。

ブラックでも審査に通過して借りれる人の特徴

消費者金融は貸金業法に基づいたの基準に則り審査をおこなっています。

「貸金業法」は、消費者や事業者の皆さまに貸付けを行う貸金業者に関する規制などを定めた法律です。

引用:日本貸金業法

ブラックでもお金を借りれる人は以下の基準を満たしている方です。

- 安定収入があり返済能力が確認できる

- 他社への延滞がない

- 借入希望額が年収の3分の1以内

ブラックでも審査に通過して借りれる可能性がある人は、過去の信用情報だけでなく現在の返済能力を確認できる人です。

消費者金融の審査では、申込者の年収や勤務先、勤続年数、他社借入の金額、返済状況などをもとに返済能力が確認されます。

過去に延滞や債務整理の経験があっても、現在は安定した収入があり、他社への返済を延滞していなければ審査で考慮される可能性があります。

特に中小消費者金融は、現在の収入状況や返済意思を個別に確認する場合があります。

貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。

引用:金融庁

ブラックでも借りれる可能性を探す場合は、現在の収入と返済状況を整理したうえで、無理のない金額で申し込みましょう。

安定収入があり返済能力は確認できる

ブラックでも借りれる可能性がある人は、現在も安定した収入があり、返済能力を確認できる人です。

消費者金融の審査では、過去の信用情報だけでなく、現在の収入や返済に充てられる余力があるかも確認されます。

過去に延滞や債務整理の経験があっても、現在の返済能力を示せれば審査対象になる可能性があります。

正社員だけでなく、アルバイトやパート、自営業でも、継続した収入があれば申し込みできる消費者金融はあります。

一方で、無職の状態や収入を証明できない状態では、返済能力を確認できないため、ブラックかどうかに関係なく審査通過は難しくなります。

また、収入があっても毎月の支出や他社返済が多い場合は、追加で借り入れできる余力がないと判断される可能性があります。

申し込み前には、収入証明書や給与明細などを準備し、現在の返済能力をきちんと確認できる状態にしておきましょう。

他社への延滞がない

ブラックでも借りれる可能性があるのは、現在進行形で他社への延滞をしていない人です。

過去に延滞や債務整理の履歴がある場合でも、現在の返済状況が安定していれば、今後きちんと返済できる可能性がある人として見てもらえる場合があります。

特に、カードローンやクレジットカード、携帯端末の分割払いなどで延滞が続いている場合は、審査で不利になりやすいため注意が必要です。

また、延滞中に複数の消費者金融へ申し込むと、申し込み履歴が増えてさらに審査に通りにくくなる可能性もあります。

現在延滞している支払いがある場合は、まず延滞を解消してから申し込みを検討しましょう。

借入希望額が総量規制の範囲内

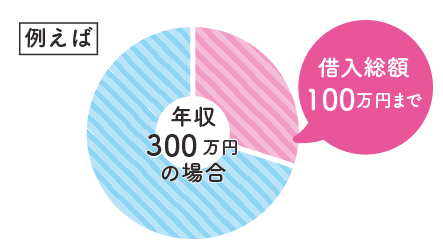

ブラックでも借りれる可能性を高めるには、借入希望額が総量規制の範囲内に収まっていることが重要です。

消費者金融から借り入れをする場合、原則として年収の3分の1を超える借入はできません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用:日本貸金業協会

たとえば年収300万円の人であれば、消費者金融などの貸金業者から借りられる金額は、他社借入も含めて原則100万円までが目安です。

すでに他社から借り入れがある場合は、その金額も含めて総量規制の範囲内かどうかを確認されます。

ブラックの状態で高額な借入を希望すると、返済負担が大きいと判断され、審査に通りにくくなる可能性があります。

申し込み時は必要以上に大きな金額を希望するのではなく、まずは必要最低限の金額に抑えることが大切です。

また、他社借入が多い場合は、新たに借りるよりも、返済計画の見直しを優先したほうがよいケースもあります。

申し込み前には、現在の年収と他社借入額を確認し、無理なく返済できる範囲で借入希望額を設定しましょう。

ブラックでも中小消費者金融なら借りれる場合がある

信用情報に事故歴がある、いわゆる「ブラック」の状態では、大手の金融機関や銀行系カードローンの審査に通るのは非常に難しいのが現実です。

- 信用状態が低い人でも借りれる可能性がある

- 大手よりも審査に通りやすい傾向にある

- 電話連絡での在籍確認がない業者が多い

ここでは上記3つの理由についてそれぞれ解説します。

中小消費者金融なら信用状態が低い人でもキャッシングできる可能性がある

中小消費者金融では、申込者の過去の信用情報よりも、現在の返済能力や収入の安定性を重視する傾向があります。

FP/藤原 七海氏中小消費者金融では個別事情を見てもらえる場合がありますが、審査が甘いわけではありません。安定収入や返済計画、他社借入の状況が重要になるため、無理な希望額で申し込まないことが大切です。

そのためたとえ過去に返済遅延や債務整理を経験していたとしても、現在の状況によっては審査に通過するケースもあります。

これは大手が信用情報に基づく機械的な審査を行うのに対し、中小業者は人の目で状況を見てくれることが多いためです。

もちろん審査はゼロではなく、すべての申込者が通るわけではありませんが、大手と比べて可能性が広がる点は大きなメリットです。

信用状態が低い人こそ、柔軟な対応をしてくれることが多い中小消費者金融の利用がおすすめです。

大手よりも審査に通りやすい傾向にある

中小消費者金融は、大手と比べて審査基準が緩い傾向があります。

大手が行う審査では信用情報に少しでも問題があれば即時で審査落ちとなるケースが多いですが、中小業者では個別の事情や現在の収入状況などを丁寧にヒアリングし、総合的に判断するスタンスが多く見られます。

特に中小業者は地域密着型の運営をしていることも多く、地元住民の生活を支える役割を担っていることから、柔軟な対応をしてくれる場合があります。

大手に断られてしまった人でも、諦めずに相談してみる価値はあるでしょう。

ただし中小消費者金融が必ずしも審査が緩い・甘いというわけではないため、その点は理解しておくことが大切です。

電話連絡での在籍確認がない業者が多い

中小消費者金融のなかには、在籍確認を電話では行わず、提出書類で勤務実態を確認する方法を採用している場合もあります。

通常、在籍確認は勤務先への電話連絡で行われますが、それが原因で借入をためらう人も少なくありません。

そうした声を受け、一部の中小業者では「書類確認のみ」で在籍確認を完了できるようにしています。

在籍確認がネックで申込みを躊躇していた人にとって、こうした対応は非常にありがたいポイントです。

ただし、すべての業者が対応してくれるわけではないため、事前に在籍確認の方法を確認しておきましょう。

ブラックでも借りれる可能性がある中小消費者金融10選

ブラックでも借りれる可能性のある中小消費者金融をご紹介します。

を比較表にまとめましたので自身に合う借入先探しの参考にしてください。

| 中小消費者金融 | おすすめポイント | 審査時間 | 在籍確認 | 金利 | 借入限度額 |

|---|---|---|---|---|---|

| フクホー 詳細はこちら> | 最短当日での 融資にも対応している | 最短30分※ | 原則なし | 7.3%~18.0% | 200万円 |

| セントラル 詳細はこちら> | 平日14時までの申し込みで 最短即日融資可能 | 最短30分※ | あり | 4.8%〜18.0% | 1~100万円(金利4.8%~18.0%) 100~300万円(金利4.8%~15.0%) |

フタバ 詳細はこちら> | 初回利用で 30日間の無利息期間がある | 記載なし | あり | 15.0%〜18% | 50万円 |

| アロー 詳細はこちら> | 最短45分で審査回答が可能 | 最短45分※ | 原則なし | 15.0%~19.94% | 200万円 |

| キャレント キャッシング 詳細はこちら> | 24時間365日申し込み可能 | 最短即日で審査完了※ | あり | 7.8%~18.0% | 500万円 |

| ダイレクトワン 詳細はこちら> | パートやアルバイトでも 審査に通る可能性がある | 最短30分※ | あり | 4.9%~18.0% | 300万円 |

| いつも 詳細はこちら> | 最短30分で融資可能 | 最短30分※ | 原則なし | 4.8%~20.0% | 500万円 |

| ベルーナノーティス 詳細はこちら> | 2,000円からの返済が可能 | 最短30分※ | あり | 4.5%〜18.0% | 300万円 |

| セゾンファンデックス 詳細はこちら> | 担保・保証人不要で 申し込み可能 | 最短即日審査完了※ | あり | 6.5%~17.8% | 500万円 |

| エイワ 詳細はこちら> | 対面での相談のためブラックでも借りられる可能性がある | 最短即日審査完了※ | あり | 貸付金額10万円未満 19.9436% 10万円以上 17.9507% | 50万円 |

各業者の特徴やおすすめポイント、審査時間、金利、借入限度額、無利息期間などをまとめているので、ぜひ参考にしてみてください。

フクホーは最短当日での融資にも対応している

フクホー

フクホーは大阪に拠点を持つ創業50年を超える消費者金融ですが、Web申し込みで全国どこからでも借入申し込みできます。

フクホーの審査は「加点方式」を採用しているため、様々な視点で判断しながら借入可否を出しています。

Webサイトでは借入可能か簡易的に分かる「お借入診断」や毎月の返済額を調べられる「返済シミュレーション」で事前に調べることができます。

上記の診断機能を合わせて活用のうえ借入申し込みをご利用ください。

【新規お申込みの方】

| 日本貸金業協会の登録番号 | 大阪府知事(07)第12736号(登録更新日:2025/03/12) |

|---|---|

| 加盟団体 | 日本貸金業協会/株式会社日本信用情報機構/大阪商工会議所 |

- 最短当日での融資にも対応

- 3秒で借入可能か診断できる

- 申込から融資まですべて1人の担当者が行う

フクホーは最短当日での融資にも対応している消費者金融です。

フクホーは申込から融資まですべて1人の担当者が行うのも大きな特徴で、申込者との信頼関係を重視した審査を実施しています。

信頼関係を重視した審査だからこそ、ブラックでも借りれる可能性があるのです。

またフクホーの審査は『加点方式』を採用しており、借入者の状況を多角的診断で判断しながら、借入可否を判断しています。

- 新規借り入れに対する姿勢

- 借入金の使用用途が適切か

- 現在の勤務状況・年収から返済能力があるか

また公式サイトでは3秒で借入可能か診断できるため、気になる方はぜひチェックしてみてください。

| フクホーのカードローンの詳細情報 | |||

|---|---|---|---|

| 金利(年率) | 7.3%~18.0% | 無利息期間サービス | なし |

| 借入限度額 | 200万円 | 融資までの時間 | 最短30分※ |

| 申込受付時間 | 24時間365日 | 担保・連帯保証人 | 不要 |

| 申込対象年齢 | 満20歳以上65歳以下 | 勤務先への電話連絡 (在籍確認) | なし |

| 遅延損害金(年率) | 20.0% | ご返済期間・回数 | 最長10年、最大120回 |

| 申し込み方法 | WEB・セブンイレブン・来店 | ||

フクホーの店舗情報

| 本社 | 大阪市浪速区難波中三丁目9番5号 福宝ビル なんば駅から徒歩4分 |

|---|

セントラルは平日14時までの申し込みで最短即日に借りれる

- 平日14時までの申し込みで最短即日融資可能

- 初回利用の方は最大30日間金利0円

- 全国のセブン銀行ATMで借入・返済可能

セントラルは平日14時までの申し込みで最短即日融資可能な消費者金融です。

申込方法もWEB・自動契約機・来店・郵送・コンビニとさまざまな方法があるため、自分に合った方法を選べます。

家から一歩も出ることなく、インターネットで契約が完結するのは大きなメリットといえるでしょう。

セントラルでは1万円から千円単位で、少額からの借りることができます。

全国のセブン銀行ATMで借入・返済可能なため、使い勝手の良いところで借りたい方はセントラルをご検討ください。

お申込み前に以下を確認!

お借入がスムーズに完了します!

- 返済能力

原因:他社からの多額の借金を抱えている

対策:借金を減らす - 借入金額

原因:年収の1/3を超える借り入れを希望している

対策:借入希望額を抑える - 虚偽申請

原因:事実と異なる内容で申請

対策:入力内容のミスをなくす

| セントラルのカードローンの詳細情報 | |||

|---|---|---|---|

| 金利(年率) | 4.8%〜18.0% | 無利息期間サービス | 初回契約の翌日から30日間無利息 |

| 借入限度額 | 1~100万円(金利4.8%~18.0%) 100~300万円(金利4.8%~15.0%) | 融資までの時間 | 最短30分※ |

| 申込受付時間 | 24時間365日 | 担保・連帯保証人 | 不要 |

| 申込対象年齢 | 20歳以上 | 勤務先への電話連絡 (在籍確認) | あり |

| 遅延損害金(年率) | 20.0% | ご返済期間・回数 | 最長4年、最大47回 |

| 申し込み方法 | WEB・自動契約機・来店・郵送・コンビニ | ||

セントラルの店舗情報

| 上野浅草口店 | 東京都台東区上野7-2-2東叡堂ビル5F 上野浅草口より徒歩1分 |

|---|

| 新橋店 | 東京都港区新橋2丁目9番7号 K-16ビル5階 新橋駅SL広場前すぐむかい |

|---|

| 新宿歌舞伎町店 | 東京都新宿区歌舞伎町一丁目17番2号 戸谷ビル4階 ドン・キホーテ新宿歌舞伎町店そば |

|---|

| 池袋店 | 東京都豊島区西池袋1-25-1恩田ビル3F 池袋駅北口徒歩0分 |

|---|

| 横浜店 | 神奈川県横浜市西区南幸1-10-17 須賀ビル3F 横浜駅隣接 |

|---|

| 大宮店 | 埼玉県さいたま市大宮区桜木町1丁目1-26 第2石井ビル5F 大宮駅西口前より徒歩1分程度 |

|---|

| 梅田店 | 大阪府大阪市北区小松原町1番10号 梅田パルビル 地下1F 阪急梅田本店から扇町通沿いに徒歩約1分 |

|---|

| 心斎橋店 | 大阪府大阪市中央区心斎橋筋1丁目10-1心斎橋タワービル4F 長堀通と心斎橋筋商店街との交差点南側 |

|---|

| 岡山大安寺店 | 岡山県岡山市北区高柳西町11-21 ネッツトヨタ山陽東隣り |

|---|

| 倉敷沖新町店 | 岡山県倉敷市堀南627-3 アルバ倉敷1F 大高小学校南隣り |

|---|

| 河原町支店 | 愛媛県松山市河原町9-2 クロカワビル1F 大街道と銀天街交差点近く |

|---|

| 新居浜店 | 愛媛県新居浜市徳常町1-22 フジグランより南 |

|---|

| 南松山店 | 愛媛県松山市朝生田町1-8-6 徳永弘ビル1F JOWプラ前 |

|---|

| 宇和島店 | 愛媛県宇和島市栄町港3-6-8 坂本水産ビル1F 宇和島市役所向かい |

|---|

| レインボーロード店 | 高松市松縄町1003-2 マルヨシセンター北100M |

|---|

| 南環状百石店 | 高知県高知市百石町2丁目28番20号 よどやドラッグ塩屋崎店前 |

|---|

フタバは初回利用で30日間の無利息期間がある

- 初回利用で30日間の無利息期間がある

- 平日16時までの審査完了で即日融資可能

- 他社借入があっても申し込み可能

フタバは初回利用で30日間の無利息期間がある消費者金融です。

借入限度額が50万円で、少額の借り入れに適しています。

さらに平日16時までの審査完了で即日融資も可能です。

またフタバは女性利用者の多い会社で、女性の方を応援するキャッシングサービスを提供しています。

他社借入が4社以内であれば申し込み可能なため、他ですでに借入している方も、お困りであればフタバの申し込みをぜひ検討してみてください。

| フタバのカードローンの詳細情報 | |||

|---|---|---|---|

| 金利(年率) | 15.0~18% | 無利息期間サービス | 初回契約の翌日から30日間無利息 |

| 借入限度額 | 50万円 | 融資までの時間 | 最短即日※ |

| 申込受付時間 | 24時間365日 | 担保・連帯保証人 | 不要 |

| 申込対象年齢 | 20歳以上73歳以下 | 勤務先への電話連絡 (在籍確認) | あり |

| 遅延損害金(年率) | 19.945%以内 | ご返済期間・回数 | 最長6年、最大72回 |

| 申し込み方法 | WEB | ||

フタバの店舗情報

| 本社 | 東京都千代田区岩本町3-2-10 岩本町駅から徒歩5分 |

|---|

アローは最短45分で審査回答が可能

- 最短45分で審査回答が可能

- 原則無担保・無保証で借りられる

- アプリからの申込で郵送物一切なし

アローは最短45分で審査回答が可能な消費者金融です。

アプリからの申込ならWEB完結で、さらに郵送物も一切ありません。

※お客さまの選択された金融機関で本人確認が完了していない場合、ご契約書類の郵送が必要となりますのであらかじめご了承ください。

家族や知人にバレずにお金を借り入れたい方におすすめです。

融資可能か事前に調べられるカンタン診断もあるため、気になる方は利用してみるとよいでしょう。

また原則無担保・無保証で借りれるため、保証人不要の借入先を探している場合はアローをぜひ検討してみてください。

| アローのカードローンの詳細情報 | |||

|---|---|---|---|

| 金利(年率) | 15.0%~19.94% | 無利息期間サービス | 最大60日間 |

| 借入限度額 | 200万円 | 融資までの時間 | 最短45分※ |

| 申込受付時間 | 24時間 | 担保・連帯保証人 | 不要 |

| 申込対象年齢 | 21歳以上71歳未満 | 勤務先への電話連絡 (在籍確認) | なし |

| 遅延損害金(年率) | 20.0% | ご返済期間・回数 | 最長15年、最大180回 |

| 申し込み方法 | WEB・FAX | ||

アローの店舗情報

| 本社 | 名古屋市中川区高畑二丁目144番地 高畑駅から徒歩1分 |

|---|

キャレントキャッシングは24時間365日申し込み可能

- 24時間365日申し込み可能

- 年会費・保証料無料、保証人・担保不要で借りれる

- 14時までのお手続き完了で即日の振り込みも可能

キャレントキャッシングは、WEBから24時間365日申し込み可能な消費者金融です。

一般的な中小消費者金融とは異なり、以下のように事業資金専用のローンとなっています。

- 資金使途が事業資金であること(事業を営んでいる法人であること)

- 決算書および当社所定の事業計画・収支計画・資金計画を提出できること

- お借入金額が返済能力を超えない範囲であると認められること

来店不要なのはもちろん、年会費・保証料無料、保証人・担保不要で借りれるところが魅力的なポイントといえます。

また14時までにお手続きが完了していれば、即日の振り込みも可能です。

申し込みできるのは法人のみとなりますが、事業資金でお悩みの方はキャレントキャッシングを検討してみてはいかがでしょうか。

| キャレントキャッシングのカードローンの詳細情報 | |||

|---|---|---|---|

| 金利(年率) | 7.8%~18.0% | 無利息期間サービス | なし |

| 借入限度額 | 500万円 | 融資までの時間 | 最短即日※ |

| 申込受付時間 | 24時間365日 | 担保・連帯保証人 | 不要 |

| 申込対象年齢 | 満20歳以上65歳以下 | 勤務先への電話連絡 (在籍確認) | あり |

| 遅延損害金(年率) | 20.0% | ご返済期間・回数 | 最長120か月、最大120回 |

| 申し込み方法 | WEB | ||

キャレントキャッシングの店舗情報

| 本社 | 東京都品川区西五反田7-9-2 KDX五反田ビル5階 五反田駅から徒歩6分 |

|---|

ダイレクトワンはパートやアルバイトでも審査に通る可能性がある

- パートやアルバイトでも審査に通る可能性がある

- WEB契約限定で55日間利息0円

- 最短当日の借り入れも可能

ダイレクトワンは20歳~69歳を対象にしており、パートやアルバイトでも審査に通る可能性のある消費者金融です。

さらにWEB契約で55日間無利息で借入できるため、無利息期間の長い消費者金融をお探しの方に適しています。

またダイレクトワンは最短当日の借り入れも行えます。

日本全国のコンビニATMで利用可能で、お借入も返済も手軽に行える点が魅力です。

店頭窓口からの申し込みなら最短30分でカードが発行可能なため、気になる方はぜひダイレクトワンをチェックしてみてください。

| ダイレクトワンのカードローンの詳細情報 | |||

|---|---|---|---|

| 金利(年率) | 4.9%~18.0% | 無利息期間サービス | WEBからの契約で55日間無利息 |

| 借入限度額 | 300万円 | 融資までの時間 | 最短30分※ |

| 申込受付時間 | 24時間365日 | 担保・連帯保証人 | 不要 |

| 申込対象年齢 | 満20歳以上69歳以下 | 勤務先への電話連絡 (在籍確認) | あり |

| 遅延損害金(年率) | 20.0% | ご返済期間・回数 | 最長5年、最大60回 |

| 申し込み方法 | WEB・電話・店頭窓口 | ||

ダイレクトワンの店舗情報

| ダイレクトプラザ | 静岡県掛川市駅前1-9D-oneビル 4F 掛川駅北口徒歩3分 |

|---|

| 沼津プラザ | 静岡県沼津市寿町1-5スルガ銀行沼津セントラル支店 2F 沼津駅北口 徒歩25分 |

|---|

| 掛川浜松プラザ | 静岡県掛川市駅前1-9D-oneビル 3階 掛川駅から徒歩1分 |

|---|

| 甲府プラザ | 山梨県甲府市丸の内1-17-18東山ビル 1F 甲府駅から徒歩7分 |

|---|

| 名駅プラザ | 愛知県名古屋市中村区名駅2-41-20CK18名駅前ビル8階 名古屋駅から徒歩5分 |

|---|

| 日本橋プラザ | 東京都中央区日本橋室町1-7-1スルガ銀行 1F 東京メトロ・半蔵門線三越前駅から徒歩2分 |

|---|

| 藤沢プラザ | 神奈川県藤沢市藤沢484-12京阪藤沢ビル 4F 藤沢駅北口から徒歩3分 |

|---|

いつもは最短30分で融資可能

- 最短30分で融資可能

- 最大60日間利息0円で借りれる

- 在籍確認の電話なし

いつもはWEBからの申し込みで最短30分で融資可能な消費者金融です。

最大60日間無利息で借りられるため、無利息期間の長い借入先を探している方に適しています。

さらにいつもでは原則在籍確認の電話がないため、職場の人に知られることなくお金を借り入れられます。

最大500万円まで借り入れられるため、自分に合ったプランを選ぶとよいでしょう。

カードや郵送物も一切ないため、周囲に知られず借りられる消費者金融をお探しの方は、ぜひいつもをご検討ください。

| いつものカードローンの詳細情報 | |||

|---|---|---|---|

| 金利(年率) | 4.8%~20.0% | 無利息期間サービス | 最大60日間 |

| 借入限度額 | 500万円 | 融資までの時間 | 最短30分※ |

| 申込受付時間 | 24時間365日 | 担保・連帯保証人 | 不要 |

| 申込対象年齢 | 20歳以上65歳以下 | 勤務先への電話連絡 (在籍確認) | なし |

| 遅延損害金(年率) | 20.0% | ご返済期間・回数 | 最長5年、最大60回 |

| 申し込み方法 | WEB | ||

いつもの店舗情報

| 本社 | 高知県高知市杉井流5-18 高知駅から徒歩16分 |

|---|

ベルーナノーティスは2,000円からの返済が可能

- 2,000円からの返済が可能

- 最短30分で審査が完了する

- 14日間無利息で借り入れる

ベルーナノーティスは2,000円からの返済が可能な消費者金融です。

最短30分で審査が完了し、借りれるかどうかわかります。

また初回契約翌日から14日間、さらに完済後の再度利用時も14日間利息がかからないのも、ベルーナノーティスならではの強みです。

特に年齢制限でカードローンをあきらめていた方におすすめです。

少額から返済できる消費者金融をお探しの方や無利息で借りられるところをお探しの方は、ぜひベルーナノーティスの申し込みをご検討ください。

| ベルーナノーティスのカードローンの詳細情報 | |||

|---|---|---|---|

| 金利(年率) | 4.5~18.0% | 無利息期間サービス | 初回契約の翌日から14日間無利息 完済後再度利用時14日間無利息 |

| 借入限度額 | 300万円 | 融資までの時間 | 最短30分※ |

| 申込受付時間 | 24時間365日 | 担保・連帯保証人 | 不要 |

| 申込対象年齢 | 20歳以上80歳以下 | 勤務先への電話連絡 (在籍確認) | あり |

| 遅延損害金(年率) | 20.0% | ご返済期間・回数 | 最長9年9か月、最大117回 |

| 申し込み方法 | WEB・電話・郵送・FAX | ||

ベルーナノーティスの店舗情報

| 本社 | 埼玉県上尾市仲町1-7-28 ベルーナアネックスビル6F 上尾駅東口から徒歩3分 |

|---|

セゾンファンデックスは担保・保証人不要で申し込み可能

- 担保・保証人不要で申し込み可能

- さまざまな融資サービスに対応

- 契約後の借り入れもWEBから申し込み可能

セゾンファンデックスは、担保・保証人不要で申し込み可能な消費者金融です。

カードローンやフリーローンをはじめとして、住宅ローンやリフォームローン、不動産投資ローンなどさまざまな融資サービスに対応しています。

- かんたん安心カードローン

- かんたん安心フリーローン

- リースバック

- 住宅ローン

- 不動産投資ローン

- 不動産売却前提ローン

- リフォームローン(無担保)

- リフォームローン(不動産担保)

- フリーローン(不動産担保)

申込方法はWEBと電話のみとなっており、契約後の借り入れもWEBから申し込み可能です。

お申し込み当日の融資も可能となっており、すぐに現金が欲しい方にも適しています。

また個人向け融資は80歳まで申し込み可能なため、年齢制限のために他で融資が受けられなかった方も、ぜひセゾンファンデックスを検討してみてください。

| セゾンファンデックスのカードローンの詳細情報 | |||

|---|---|---|---|

| 金利(年率) | 6.5%~17.8% | 無利息期間サービス | なし |

| 借入限度額 | 500万円 | 融資までの時間 | 最短即日※ |

| 申込受付時間 | 24時間365日 | 担保・連帯保証人 | 不要 |

| 申込対象年齢 | 満20歳以上80歳以下 | 勤務先への電話連絡 (在籍確認) | あり |

| 遅延損害金(年率) | 20.0% | ご返済期間・回数 | 最長35年、最大420回 |

| 申し込み方法 | WEB・電話 | ||

セゾンファンデックスの店舗情報

| 本社 | 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 池袋駅から徒歩8分 |

|---|

エイワは対面での相談のためブラックでも借りられる可能性がある

- 対面での相談のためブラックでも借りられる可能性がある

- 対面で借り入れについて直接相談できる

- 限度額が低めのため借りすぎを防げる

エイワは対面での相談のため、ブラックでも借りられる可能性があります。

借り入れについて不安がある方も、エイワなら直接対面で相談できるのも魅力的なポイントです。

またエイワは元利均等返済となっており、毎月同じ金額で返済していくため、毎月の支払い計画が立てやすい特徴があります。

計画的なご利用・ご返済を実現可能です。

限度額が低めで借りすぎてしまうリスクも防げるエイワをぜひご検討ください。

| エイワのカードローンの詳細情報 | |||

|---|---|---|---|

| 金利(年率) | 貸付金額10万円未満 19.9436% 10万円以上 17.9507% | 無利息期間サービス | なし |

| 借入限度額 | 50万円 | 融資までの時間 | 最短即日※ |

| 申込受付時間 | 24時間365日 | 担保・連帯保証人 | 不要 |

| 申込対象年齢 | 20歳以上79歳まで | 勤務先への電話連絡 (在籍確認) | あり |

| 遅延損害金(年率) | 19.9436% | ご返済期間・回数 | 最長3年、最大36回 |

| 申し込み方法 | WEB・電話 | ||

エイワの店舗情報

| 札幌店 | 北海道札幌市中央区北1条西8-2-9(丸二羽柴ビル3階) JR札幌駅より徒歩15分 北一条通りを右折、STV(札幌テレビ)向い 地下鉄大通駅 1、2番出口より徒歩8分 |

|---|

| 仙台一番町店 | 宮城県仙台市青葉区一番町4-3-1(菅原ビル3階) 地下鉄広瀬通駅 西5出口 徒歩1分 フォーラス斜向い |

|---|

| 横浜店 | 神奈川県横浜市西区北幸2-4-10(大明ビル3階) 横浜駅西口 ハマボールイアス裏手 彫刻通り沿い |

|---|

| 大和店 | 神奈川県大和市大和南1-3-4(登喜和ビル2階) 大和駅小田急出口左側 三菱UFJ銀行斜向い |

|---|

| 平塚店 | 神奈川県平塚市宝町5-1(藤沢第一興産19号館 3階) 平塚駅北口 宝町ショッピングst入口 |

|---|

| 蒲田店 | 東京都大田区西蒲田7-29-5(ニューカマタビル7階) JR蒲田駅西口 ロータリー正面 |

|---|

| 八王子店 | 東京都八王子市旭町7-9(相模ビル5階) 八王子駅北口 三井住友銀行斜向い |

|---|

| 錦糸町店 | 東京都墨田区太平2-4-10(エコールビル2階) JR錦糸町駅北口 ロータリー正面 吉野家脇直進 |

|---|

| 池袋店 | 東京都豊島区西池袋1-28-7(ニイミビル3階) 池袋駅北口出口 目の前 |

|---|

| 大宮店 | 埼玉県さいたま市大宮区仲町1-33(野口ビル2階) 大宮駅東口 南銀座通り徒歩1分 |

|---|

| 新所沢店 | 埼玉県所沢市松葉町11-13(第3トレビビル2階) 新所沢駅東口 ロータリー正面左側 |

|---|

| 千葉店 | 千葉県千葉市中央区富士見1-9-1(みゆきナインビル2階) JR千葉駅東口 大通り京葉銀行手前左折 |

|---|

| 水戸店 | 茨城県水戸市宮町2-1-1(細谷ビル3階) 水戸駅北口側 水戸駅前交差点そば |

|---|

| 小山店 | 栃木県小山市城山町3-2-14(伊豆倉第2ビル3階) JR小山駅西口 ロータリー正面 |

|---|

| 新潟店 | 新潟県新潟市中央区花園1-5-6 京ビル4階 新潟駅北口アパガーデンプレイス並び 徒歩1分 |

|---|

| 甲府店 | 山梨県甲府市丸の内1-2-13(サンフラワビル2階) 甲府駅南口徒歩1分 牛丼の吉野家2F |

|---|

| 静岡店 | 静岡県静岡市葵区両替町2-7-12(滝浪ビル3階) 静岡駅北口 両替町通り紺屋町交差点そば |

|---|

| 名古屋店 | 愛知県名古屋市中村区椿町6-2(三共ビル6階) 名古屋駅太閤通口 ビックカメラ隣 |

|---|

| 梅田店 | 大阪府大阪市北区曽根崎新地2-1-21(桜橋深川ビル6階) 地下鉄西梅田駅8番出口 徒歩2分 |

|---|

| 茨木店 | 大阪府茨木市永代町6-19(近藤ビル2階) 阪急茨木市駅西口 線路沿いボーリング場隣 |

|---|

| 神戸元町店 | 兵庫県神戸市中央区北長狭通4-2-5(ローレル元町ビル4階) 元町駅東口 正面すぐ |

|---|

| 岡山店 | 岡山県岡山市北区本町2-4(若林ビル3階) 岡山駅東口 中国銀行となり |

|---|

| 小倉店 | 福岡県北九州市小倉北区魚町1-1-17(ベルビル7階) 小倉駅南口 魚町銀天街内の通り沿い |

|---|

| 博多店 | 福岡県福岡市博多区博多駅前2-5-10(TKビル4階) JR博多駅博多口 徒歩2分信号2個目側 |

|---|

| 熊本店 | 熊本県熊本市中央区下通1-6-27 タカハマビル3階 下通りアーケード内 ドコモショップ上3階 |

|---|

ブラックでも審査通過の可能性を上げるコツ

ブラックでも審査通過の可能性を上げるには、申し込み前の準備が重要です。

信用情報に不安がある場合でも、現在の収入や返済能力、他社借入の状況を整理しておくことで、審査で確認される内容に備えやすくなります。

ここでは、ブラックでもキャッシングを検討する際に、審査通過の可能性を上げるために確認しておきたいポイントを紹介します。

短期間で複数社への申込みを避ける

ブラックでも審査通過の可能性を上げたい場合は、短期間で複数社へ申し込むことを避けましょう。

消費者金融へ申し込むと、信用情報に申込履歴が一定期間残ります。

そのため、短期間に何社も申し込むと、お金にかなり困っている状態だと判断されやすくなる可能性があります。

たとえば、審査に不安があるからといって、同じ日に複数の消費者金融へ申し込むと、かえって審査に通りにくくなる可能性があります。

また、申し込み内容に不備があるまま複数社へ申し込むと、どの業者でも同じ理由で審査に落ちてしまうこともあります。

申し込み前には、希望額や収入、他社借入状況を整理し、自分の状況に合った借入先を慎重に選びましょう。

申込内容を正確に記入する

ブラックでも審査通過の可能性を上げたい場合は、申込内容を正確に記入することが大切です。

消費者金融の審査では、氏名や住所、勤務先、年収、他社借入額などの情報をもとに、返済能力や信用状況を確認します。そのため、申込内容に誤りや不備があると、審査に時間がかかったり、不利に判断されたりする可能性があります。

また、電話番号や勤務先情報に誤りがあると、本人確認や在籍確認がスムーズに進まず、審査結果が出るまでに時間がかかることもあります。

急いで借りたい場合でも、入力内容を確認せずに申し込むと、かえって手続きが遅れる原因になります。

申し込み前には、本人確認書類や収入証明書、他社借入の残高などを事前に手元に用意し、申告内容と書類の情報にズレがないか確認しましょう。

ブラックの人が中小消費者金融で借りるときの注意点

ブラック状態にある人が中小消費者金融借りる場合は、特に慎重な対応が求められます。

そのため、以下のような注意点を押さえて借入を行うことが大切です。

- 借り入れは計画的に行う

- 違法業者からの借り入れは避ける

例えば中小消費者金融には、法外な利息を請求する違法業者や、返済できなくなった際に強引な取り立てを行う業者などが存在します。

そうした違法業者で借り入れを行うと、違法な高金利によって返済請求額が膨れ上がり、あっという間に返済不能な状況にまで追い込まれてしまうのです。

そのため正規登録された金融業者かどうかを確認し、自分にとって本当に必要な金額だけを無理のない返済計画のもとで借り入れることが大切です。

借り入れは計画的に行う

ブラック状態での借入は、返済遅延や多重債務のリスクが高まりやすいため、借入は必ず計画的に行う必要があります。

まずは自分の現在の収入や支出を見直し、毎月いくら返済に充てられるかを把握しましょう。

FP/石坂 貴史氏借入前には、毎月の返済額だけでなく、完済までの期間や利息総額も確認しておきたいところです。同じ借入額でも返済期間が長くなるほど、利息の負担は増えやすくなります。月々の返済額だけで安心せず、最終的にいくら支払うのかまで確認しましょう。

中小消費者金融の中には、返済方法を柔軟に選べるところもありますが、それでも返済義務は変わりません。

また、返済に追われて新たな借入を繰り返すような状況は非常に危険です。

借入前にしっかりと返済シミュレーションを行い、借りすぎないように注意しましょう。

違法業者からの借り入れは避ける

中小の金融業者を利用する際に最も気をつけたいのが、違法業者、いわゆる「闇金」の存在です。

ブラックでも「必ず審査に通る」「審査なしで絶対に借りれる」といった表現をうたう業者は、貸金業法の登録を受けない違法業者の可能性があるため注意が必要です。

闇金は法定金利を大幅に超える利息を課し、借りた金額以上の返済を強要することがあります。

- 違法な高金利により返済請求額が雪だるま式に膨れ上がる

- 返済のために別の金融業者から借りることを繰り返し、悪循環に陥る

- 返済の取り立てのために強迫を受ける

- 他の違法業者から勧誘が頻繁に行われる

こうした業者を見分けるためのポイントは3つあります。

- 貸金業登録番号があるか

- 金利が法定内か

- 所在地や連絡先が明確か

貸金業者は、貸金業法により上限金利が厳しく定められています。

具体的には、借入額が10万円未満なら年20%まで、10万円以上100万円未満で年18%まで、100万円以上であれば年15%までが上限となります。

参照元:利息制限法

この上限を超える金利を設定している業者は違法業者、つまり闇金の可能性が高く、利用するべきではありません。

中小規模の金融業者を利用する際は、金利の表記を必ず確認しましょう。

登録貸金業者情報検索ページでは、登録貸金業者であるかを確認することができます。

どんなに条件がよく見えても、違法業者と関わってしまえば大きなリスクを抱えることになるため、慎重に見極めることが大切です。

SNSでの個人間融資を避ける

SNSや掲示板で見かける個人間融資は、審査がないことを謳っている場合が多く、一見するとブラックでも借りられそうに見えるかもしれません。

SNSでの個人間融資は違法業者による偽装であることがほとんどであるため、絶対に利用しないようにしましょう。

登録を受けずに、貸金業を営む旨の表示又は広告をすること、貸金業を営む目的をもって貸付けの契約の締結の勧誘をすることは法律違反の可能性があります。

引用:財務省関東財務局

具体的な被害事例としては、以下のようなものが挙げられます。

【事例1】SNSの書き込みを見て融資を申し込んだところ一方的に振り込まれ返済を求められた

引用元:新たな手口のヤミ金融に注意!「#個人間融資」「後払い(ツケ払い)現金化」「先払い買取現金化」 | 政府広報オンライン

SNSで「個人で融資します」という書き込みを見て相手に連絡を取り、60万円の融資を申し込んだ。すると、相手から「まず2万円を銀行口座に振り込むので、そのままこちらへ振り込んで返してほしい。そこで審査をする」と言われ、銀行口座などの個人情報を伝えてしまった。しかし、心配になりやめたいと伝えたら、「すでに1万円を振り込んだので、1週間後に3万円を返すように」と言われた。(20歳代男性)

【事例2】利息を免除する条件として裸の写真を送った

引用元:新たな手口のヤミ金融に注意!「#個人間融資」「後払い(ツケ払い)現金化」「先払い買取現金化」 | 政府広報オンライン

個人間融資のサイトを利用していた知人の紹介で、個人とメールなどでやり取りするようになり、15万円の融資を依頼した。毎月の返済額は1万5,000円がぎりぎりだと相手に伝えたところ、「その額だと利息がついて総額100万円を超す返済額になる」とのことだった。ただし、下着姿や裸の写真を送れば、利息を免除するというので、要望されるままに何点か写真を送った。しかし、融資は受けられず、いくら連絡しても返信がない。(30歳代女性)

法外な利息を騙し取られる、先に手数料を振り込ませて連絡が取れなくなる、個人情報をネットで晒されるといった被害が後を絶ちません。

お金を借り入れるときは必ず正規の業者を選びましょう。

FP/石坂 貴史氏個人間融資は、相手の身元や契約内容を確認しにくく、返済条件が後から変わるなどのトラブルにつながるおそれがあります。資金繰りに困ったときは、支払期限の延長相談や分割払い、公的制度の利用可否も確認しましょう。家計全体の視点では、「いくら借りられるか」よりも「いつ・いくら返せる状態に戻せるか」を整理してから判断したいところです。

金融庁の貸金業者登録が行われているか確認する

ブラックでも借りれる消費者金融を探す場合は、金融庁の貸金業者登録が行われているかを必ず確認しましょう。

登録されている貸金業者は金融庁の貸金業者情報検索サービスから確認することができます。

また上記のサイトと合わせて、日本貸金業協会の「協会員検索」も利用してみるとよいでしょう。

消費者金融としてお金を貸すには、貸金業者として登録を受ける必要があります。正規の貸金業者かどうかを確認せずに申し込むと、違法業者や闇金を利用してしまうリスクがあります。

確認する際は、業者名だけでなく、登録番号や所在地、電話番号なども公式サイトの情報と照らし合わせることが大切です。

連絡先が携帯電話番号のみの場合や、金利・返済方法が明確に記載されていない場合も注意が必要です。

ブラックでも借入を検討する際は、借りやすさだけで判断せず、金融庁の貸金業者登録がある正規の消費者金融を選びましょう。

ブラックで借りられなくてもお金を用意する方法は他にもある

ブラック状態でカードローンなどを利用できなくても、民間の消費者金融以外に視野を広げれば、一定の条件を満たすことでお金を借りれる制度や手段が存在します。

具体的には以下のような融資方法があります。

| 融資方法 | 内容 |

|---|---|

| 質屋 | 信用情報関係なく借り入れられる |

| 会社の従業員貸付制度 | 福利厚生として堂々とお金を借りられる |

| ゆうちょ銀行の貯金担保貸付 | 貯金があるならブラックでも借りられる可能性がある |

| 生命保険の契約者貸付 | 契約期間内であればいつでも返済できる |

| 国が提供する公的融資 | 無職・低収入で利用できる場合もある |

上記のような方法を活用すれば、緊急時でも生活資金を確保できる可能性があります。

FP/石坂 貴史氏借入方法によって、金利、返済方法、信用情報への影響は異なります。担保がある借入と無担保の借入では、返済できない場合の影響も変わります。急いで資金が必要なときほど、金利だけでなく、返済方法や家計への負担も比較して選ぶことが大切です。

ただしいずれも返済義務があることに変わりはないため、利用する際には無理のない返済計画を立てることが大切です。

質屋なら信用情報関係なく借りれる

質屋は品物を担保にして融資を受けられる仕組みのため、申込者の信用情報を確認することがありません。

そのため、過去に返済トラブルがある方やブラック状態の人でも、問題なく利用できます。

質屋を利用するメリット・デメリットは以下の通りです。

| メリット |

| ・品物を担保に審査なしで借りられる ・最短30分で高額融資も可能 ・完済できれば品物が戻ってくる |

| デメリット |

| ・査定額に応じた金額でしか借りられない ・品物を失う可能性がある ・対応品目が限られる場合がある |

時計、バッグ、貴金属、家電などの価値ある品を預けることで、その査定額に応じた現金を受け取ることが可能です。

審査がなく、即日で現金を受け取れるメリットもあるため、急な資金が必要な際には有効な選択肢の一つとなります。

ただし、預ける品の価値以上の金額は借りられない点に注意が必要です。

会社の従業員貸付制度は福利厚生として堂々とお金を借りられる

勤務先の企業が「従業員貸付制度」を設けている場合、信用情報にかかわらずお金を借りることができます。

従業員貸付制度のメリット・デメリットは以下の通りです。

| メリット |

| ・信用情報にかかわらずお金を借りられる ・勤続年数が長いほど借りれる金額が増える場合がある ・低金利で借りれる |

| デメリット |

| ・勤続年数や就業形態などの条件を満たす必要がある ・借りられるまでに数週間かかる場合がある |

借入額や金利、返済方法は会社ごとに異なりますが、消費者金融よりも金利が低く設定されていることが多く、給与からの天引きで返済ができるなど手続きも比較的簡単です。

利用するには社内規定や上司の承認が必要な場合もあるため、総務や人事部に事前相談をしておくとスムーズに借りられるでしょう。

ゆうちょ銀行の貯金担保貸付は貯金があるならブラックでも借りられる可能性がある

ゆうちょ銀行の「貯金担保貸付」は、定額貯金や定期貯金を担保にして融資を受けられる制度で、信用情報に関係なく利用できる点が特長です。

貯金担保貸付には以下のようなメリット・デメリットがあります。

| メリット |

| ・定額貯金や定期貯金を担保に融資を受けられる ・審査がないため最短即日で借りられる ・返済が遅れても信用情報に傷がつかない |

| デメリット |

| ・貯金がないと申込みできない ・金利は預入利率+年0.25%で設定されている |

対象となるのは満期前の定期・定額貯金で、原則としてその90%以内の金額までを借りられます。

この制度は信用情報の照会がないため、ブラック状態の人でも利用しやすく、すでに一定の貯蓄がある人にとっては非常に有効な手段です。

生命保険の契約者貸付は契約期間内であればいつでも返済できる

生命保険に加入している場合、契約者貸付制度を利用することで、信用情報に関係なく融資を受けることができます。

これは保険の解約返戻金の一定割合を上限として、契約者が自分の保険を担保にお金を借りられる制度です。

契約者貸付制度には以下のようなメリット・デメリットがあります。

| メリット |

| ・生命保険に加入していれば誰でも借りられる能 ・保険を解約せずに借りれる |

| デメリット |

| ・返戻金の範囲内でしか借入できない ・返済ができないと解約返戻金が減額される可能性がある ・制度を利用できる保険の種類が限られる |

返済時期の制限がなく、利息も2〜6%程度と比較的低いため、急な出費に柔軟に対応できます。

ただし長期間返済しないと保険金の支払い額が減少する可能性があるため、計画的に利用しましょう。

国が提供する公的融資は無職・低収入で利用できる場合もある

国や自治体が提供する公的融資制度を利用するのも選択肢の一つです。

主なメリット・デメリットとして、以下が挙げられます。

| メリット |

| ・失業中でも一定の条件を満たせば借り入れられる ・無利子または低利子で借りられる ・保証人なしで借りられる場合もある |

| デメリット |

| ・対象や条件を満たす必要がある ・必要な書類が多く審査が厳しい |

例えば「生活福祉資金貸付制度」は、低所得世帯や高齢者、障害者世帯などを対象に無利子または低利子で融資を行う制度です。

信用情報に問題があっても、生活再建のための支援という観点から柔軟な審査が行われます。

申請には市区町村の社会福祉協議会を通じて行うのが一般的で、時間はかかるものの、安心して利用できる制度です。

ブラックで借りるのが難しい場合は弁護士に相談や債務整理を検討する

ブラックの状態で借りるのが難しい場合は、新たな借入ではなく弁護士や司法書士への相談を検討しましょう。

多重債務についての相談窓口はこちら

返済のために別のキャッシングを利用すると、借入残高が増えて返済状況が悪化するおそれがあります。

特に現在もブラックで延滞している人は、追加の借入よりも返済計画の見直しを優先することが大切です。

債務整理には、任意整理・個人再生・自己破産などの方法があります。

| 債務整理の種類 | |

|---|---|

| 任意整理 | 将来利息をカット |

| 個人再生 | 原則すべての借金が免除される |

| 自己破産 | 借金の最大90%が減額される |

それぞれ仕組みや向いている人が異なるため、自分だけで判断せず専門家に相談しましょう。

任意整理は将来利息をカットする

裁判所を通さずに進めるケースが多いため、債務整理の中では比較的利用しやすい方法です。

安定した収入があり、元本を分割で返済できる見込みがある人に向いています。

ただし、任意整理では借金の元本が大きく減るとは限りません。

返済総額が多い場合は、任意整理だけでは返済を続けるのが難しいケースもあります。

無理な返済計画を立てると再び滞納につながるため、毎月いくら返済できるかを確認しましょう。

個人再生は借金の最大90%が減額される

借金総額は最大で総額100万円までに減額することができます。

再生計画が認められたうえで計画どおりに返済すると、残りの債務について免除を受けられます。

任意整理では返済が難しいものの、継続した収入がある人に向いています。

また、条件を満たせば住宅を残したまま手続きを進められる場合があります。

ただし、個人再生はすべての借金が免除される手続きではありません。

一定額は返済する必要があるため、収入や借入額をもとに慎重に判断しましょう。

個人再生を行うと信用情報機関にブラックとして記録が残るため、数年間は審査に通過できず借入が困難になるため注意しましょう。

自己破産は原則すべての借金が免除される

裁判所から免責が認められると、原則として借金の支払い義務が免除されます。

- 20万円以上の価値がある預貯金や不動産などは原則換金・処分される

- 信用情報機関へブラック情報が登録される

- 一部の資格・職業に就けなくなる

収入が少ない人や借入額が大きい人にとって、生活を立て直すための選択肢になります。

ブラックで返済見通しが立たない場合は、自己破産も含めて専門家に相談しましょう。

ただし、自己破産をしても税金や養育費などは免除されない場合があります。

また、一定以上の財産が処分対象になる可能性もあります。

手続き中は一部の職業や資格に制限が出る場合もあるため、事前に注意点を確認しましょう。

ブラックでも借りたい時によくある質問

ブラックでも借りたい時によくある質問をまとめました。

- ブラックでも借りられる銀行はある?

- ブラックリストは何年で消える?

- ブラックでも即日融資を受けられる?

- 在籍確認なしで借りるには?

ここでは上記の質問についてそれぞれ解説します。

ブラックでも借りられる銀行はある?

ブラック状態の人が銀行から融資を受けるのは非常に難しいと考えられます。

たとえ取引実績のある銀行であっても、信用情報に問題があると融資は断られるケースがほとんどです。

そのため、ブラック状態で銀行ローンを狙うのは非現実的といえるでしょう。

どうしても融資が必要な場合は、中小消費者金融や質屋、生命保険の契約者貸付といった、信用情報に依存しない方法を検討するのが現実的です。

また信用情報の回復を目指して数年待つというのも、長期的な選択肢として視野に入れておくとよいでしょう。

ブラックリストは何年で消える?

ブラックリストという帳簿は実際には存在しませんが、信用情報に登録されたブラックの記録は、ずっと残るわけではありません。

各信用情報機関によって異なりますが、一般的には返済遅延などの事故情報は5年間、自己破産などの法的整理に関しては5〜10年間で情報が削除されます。

例えばCICやJICCでは延滞情報は完済から5年程度、全国銀行個人信用情報センター(KSC)では自己破産の記録が最長10年程度保持されることがあります。

この期間が過ぎると信用情報はクリーンな状態に戻り、再びローンやクレジットカードの利用が可能になる可能性があります。

情報開示請求はインターネットまたは郵送で行えます。

ブラックでも即日融資を受けられる?

ブラック状態でも、審査に通過すれば即日融資を受けられる可能性があります。

中小消費者金融のなかには、最短当日での融資に対応している業者もあるためです。

ただし、即日融資は必ず受けられるわけではありません。

申込時間や審査状況、必要書類の提出状況によっては、融資が翌営業日以降になる場合があります。

少しでも早く借りたい場合は、午前中など早い時間に申し込み、本人確認書類や収入証明書をあらかじめ用意しておきましょう。

また、急いでいるからといって複数社へ同時に申し込むと、審査で不利になる可能性があります。

申込先を絞り、入力内容に誤りがないか確認することが大切です。

在籍確認なしで借りるには?

ブラック状態でも、勤務先への電話連絡なしで借りられる可能性があります。

消費者金融によっては、勤務先への電話ではなく、給与明細書や社会保険証などの書類を使って勤務状況を確認する場合があるためです。

ただし、電話連絡がない場合でも、在籍確認そのものが省略されるとは限りません。

審査状況によっては、勤務先への電話が必要になることもあります。

勤務先への連絡を避けたい場合は、申し込み後に消費者金融へ相談し、書類による確認へ変更できないか確認しましょう。

なお、在籍確認では原則として担当者の個人名が使用されるため、消費者金融からの電話だと勤務先に知られる可能性は低いと考えられます。

まとめ

ブラックの状態でも、融資の可能性がまったくゼロになるわけではありません。

代表的な借り入れ方法としては中小消費者金融が挙げられ、今回紹介した以下の業者が特におすすめです。

そのほか質屋や従業員貸付制度、公的融資など、信用情報に左右されずにできる選択肢もあります。

| 融資方法 | 内容 |

|---|---|

| 質屋 | 信用情報関係なく借り入れられる |

| 会社の従業員貸付制度 | 福利厚生として堂々とお金を借りられる |

| ゆうちょ銀行の貯金担保貸付 | 貯金があるならブラックでも借りられる可能性がある |

| 生命保険の契約者貸付 | 契約期間内であればいつでも返済できる |

| 国が提供する公的融資 | 無職・低収入で利用できる場合もある |

ただし、甘い言葉で誘う個人間融資や無登録の違法業者には十分注意が必要です。

金利や登録番号、評判などをしっかり確認し、正規のルートで借り入れることが大切です。

今回紹介した中小消費者金融ならブラックでも借りられる可能性があるため、ぜひ申し込みを検討してみてください。

当コラムのご利用に関する注意事項・免責事項

■情報の目的と免責事項について

当コラムで提供している情報は、金融サービス等に関する一般的な知識の提供や、各サービスの紹介を目的としたものであり、特定の金融商品の利用、借入、契約等を推奨・保証するものではありません。

掲載内容は、できる限り正確な情報をもとに作成していますが、金融商品の金利、手数料、審査基準、キャンペーン内容、返済方式、利用条件等は各金融機関・サービス提供会社の判断により変更される場合があります。

金融商品の利用にあたっては、ご自身の収入状況、返済能力、生活状況、契約条件等を十分に確認したうえで、必ず各社の公式サイトや契約書面にて最新の情報をご確認ください。当コラムの情報を利用したことによって生じたいかなるトラブル、不利益、損害等についても、当サイトは一切の責任を負いかねます。

また、当サイトでは、個別の審査結果、借入可否、返済計画、債務整理の方針、金融機関への確認・申込代行等に関するご相談は承っておりません。

■借入・返済に関する注意事項について

カードローンや各種ローンの利用は、計画的な返済を前提として検討する必要があります。借入金額や返済期間によっては、利息負担が大きくなり、家計に影響を与える可能性があります。

また、ローンやクレジットカードの審査結果は、申込者の年収、勤務状況、信用情報、他社借入状況、申込内容などをもとに、各金融機関・カード会社が総合的に判断します。そのため、当コラムで紹介しているサービスであっても、審査通過や借入可能額を保証するものではありません。

無理のない範囲で利用し、返済が困難になる可能性がある場合は、早めに各金融機関や公的な相談窓口、弁護士・司法書士などの専門家へ相談しましょう。

【専門的な金融情報・相談窓口について】

参考:金融庁|多重債務についての相談窓口

参考:日本貸金業協会|貸金業相談・紛争解決センター

参考:国民生活センター|消費生活相談

参考:日本司法支援センター 法テラス

■ 関連法令・ガイドラインの遵守について

当サイトは、貸金業法、銀行法、割賦販売法、金融商品取引法、景品表示法、消費者契約法、その他関連法令および各種ガイドラインに配慮し、利用者に誤解を与えるような断定的表現、誇大表現、優良誤認につながる表現を避けるよう努めています。

参考:消費者庁|景品表示法

参考:日本貸金業協会|広告審査に係る審査基準