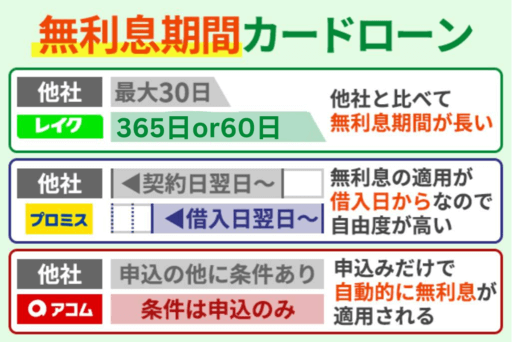

カードローンの公式サイトなどを見ると、「はじめての方は30日間無利息!」などといった文言をよく見かけます。

結論、無利息期間を提供しているカードローンは期間内であれば利息0円でお金を借りることができるので総返済費用を抑えることができます。

少しでも返済負担を減らせるよう、各カードローンの無利息期間が適用される条件をよく確認しましょう。

記事内で紹介する全てのカードローンは、条件を満たした場合に無利息期間が適用されます。

中でもおすすめの消費者金融カードローンは、無利息期間が適用される上に即日融資対応や、スマホアプリから申込可能な点が人気です。

【無利息期間あり!】

おすすめのカードローン3選

| 消費者金融 | 無利息期間 | 無利息の特色 | 最短融資時間* | 金利 |

|---|---|---|---|---|

プロミス | 初回利用で 最大30日! 詳細はこちら | ★初回借入日の翌日より無利息期間開始 ★メアド登録・Web明細利用の登録が必須 | 最短3分 | 2.5~18.0% |

アコム | 初回利用で 最大30日間!※1 詳細はこちら | ★契約翌日から無利息期間スタート ★期間中の追加借入も利息0円 | 最短20分 | 2.4%~17.9% |

レイク | 初回利用 365日※2 詳細はこちら | ★60・365日間無利息サービス ★期間が長いので、 完済までの総返済額に影響◎ | 最短15分* | 4.5~18.0%※3 |

注釈

※

【プロミス・アコム】お申込時間や審査によりご希望に添えない場合がございます。

【レイク】Webで最短15分融資も可能。 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。

※1:アコムでのご契約がはじめてのお客さま

※2:無利息期間について

・365日間無利息:初めてのご契約。

Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で、ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。

Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用 ・初回契約翌日から無利息適用 ・他の無利息商品との併用不可

※3:貸付利率はご契約額及びご利用残高に応じて異なります

当記事では、消費者金融ごとに異なる利息負担なしの期間や条件などを比較して、具体的なシミュレーション解説もしていきます。

| 結論だけ知りたい方へ 記事早見表 | |

|---|---|

| 消費者金融の無利息がおすすめ | 無利息で借りられる 消費者金融一覧 |

| 無利息サービスの仕組み | 無利息期間を活用して 返済を行うコツ |

| 無利息期間を利用する際の 注意点 | 無利息期間を利用する際の 注意点4選 |

当サイトのコンテンツ制作

フクホー株式会社は金融ジャンルのコンテンツを発信するにあたり、情報の正確性や客観的なユーザー視点を重視しています。

| フクホーArticleのコンテンツポリシー | |

|---|---|

| 貸金業法を順守した記事作成 | 賃金業法で定められた範囲内でのコンテンツ作成を行います |

| 中立・公正な情報の提供 | ユーザーに誤解を与えないよう中立で公正な情報を提供いたします |

| 専門的見解に基づいた情報の提供 | 公的な学術文献や調査データに基づいた情報を提供いたします |

また、当サイトではユーザーが安心して利用できるよう、正規の貸金業者としての貸金業者登録番号・協会員番号が付与されている業者のみを紹介しています。

当サイトに掲載している金融に関する情報は、公開後も定期的に内容を見直し、金利改定・サービス内容変更など最新情報を反映しています。

詳細な方針や運営目的については、フクホーの金融ジャンルに関するコンテンツポリシーをご確認ください。

また本サイトのランキングは、カードローン・キャッシング商材のランキング根拠に基づき、当社が自主的な意思で企画、編集、制作しています

事業者からの依頼に基づきランキング・評価を改変するステマ行為は一切行っておりません。

創業50年のキャッシング・消費者金融のフクホーは、ご来店一切不要、振込みキャッシングの消費者金融です。

パソコンやスマートフォンサイトから、またはチャットでキャッシングやローンのお申込みが可能です。

日本貸金業協会の登録番号:大阪府知事(07)第12736号

登録(更新)日:2025/03/12

【加盟団体】

日本貸金業協会

株式会社日本信用情報機構

大阪商工会議所

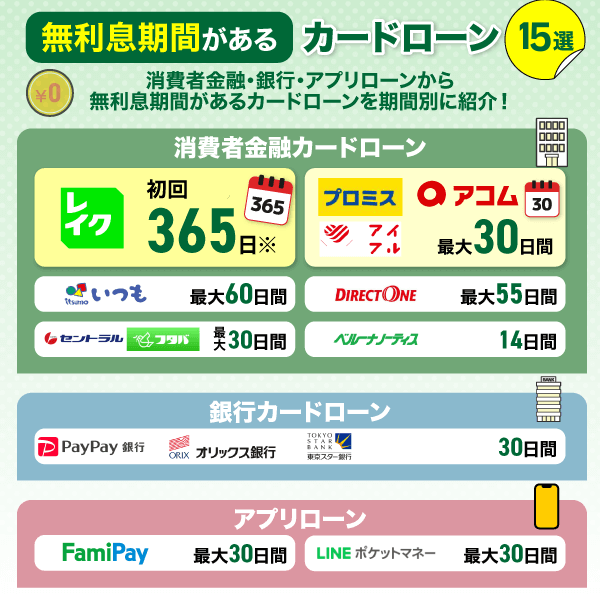

【無利息期間別】おすすめのカードローン

無利息期間が適用されるカードローンの中でも、適用期間や適用条件は利用するカードローンによって様々です。

以下では、30日間無利息期間があるカードローンと30日以上無利息期間があるカードローンの各おすすめカードローンを3社ずつ紹介します。

| 30日間無利息期間があるカードローン | 30日以上無利息期間があるカードローン |

|---|---|

| プロミス | レイク |

| アコム | いつも |

| アイフル | ダイレクトワン |

借入金額によって無利息期間の適用期間が異なる場合や、カードローンごとに利息負担なしの適用開始日が異なる場合がありますので、申し込みの際は確認しておくようにしましょう。

以下では、各カードローンの無利息期間に関して期間別に紹介していきます。

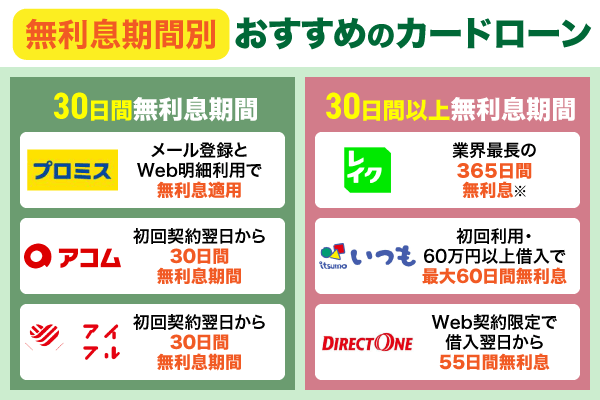

30日間無利息期間があるカードローン会社3選

無利息期間があるカードローンの中で、最大30日間の無利息期間があるおすすめカードローンは以下の3社です。

| 消費者金融 | 無利息期間 | 無利息期間 適用日 | WEB完結 | 最短審査時間* | 最短融資時間* | 金利 |

|---|---|---|---|---|---|---|

| プロミス | 初回利用で 最大30日! 詳細はこちら | 契約日 | 申込~借入まで完結 ! | 最短3分 | 最短3分 | 2.5~18.0% |

| アコム | 初回利用で 最大30日間!※1 詳細はこちら | 契約翌日 | ◎ | 最短20分 | 最短20分 | 2.4%~17.9% |

アイフル | 初回利用 最大30日間! 詳細はこちら | 契約翌日 | ◎ | 最短18分※2 | 最短18分* | 4.5~18.0% |

注釈

※:お申込時間や審査によりご希望に添えない場合がございます。

※1:アコムでのご契約がはじめてのお客さま

※2:お申込み時間や審査状況によりご希望にそえない場合があります。

30日間の無利息期間を利用したい場合は、大手消費者金融の利用がおすすめです。

大手消費者金融は、利息負担なしのほかに以下のようなサービスが揃っているため、様々なサービスを受けながら返済を続けることができます。

- 即日融資が可能

- WEB完結申込

- 返済方法が多種あり自分に合った方法で返済可能

カードローンを選ぶ際には、無利息期間はもちろんその他のサービスも充実しているカードローンを利用したい方には、上記の消費者金融カードローンがおすすめです。

30日以上無利息期間があるカードローン会社3選

無利息期間があるカードローンの中で、最大30日以上の無利息期間があるおすすめカードローンは以下の3社です。

| 消費者金融 | 無利息期間 | 無利息期間 適用日 | WEB完結 | 最短審査時間* | 最短融資時間* | 金利 |

|---|---|---|---|---|---|---|

| レイク | 365日 無利息期間*¹ 詳細はこちら | 契約日 | 申込~借入まで完結 ! | 最短15秒*3 | 最短15分 | 4.5~18.0%※2 |

| いつも | 初回利用で 最大60日間! 詳細はこちら | 契約日 | ◎ | 最短30分 | 最短30分 | 4.8~20.0% |

| ダイレクトワン | 初回利用 最大55日間! 詳細はこちら | 初回借入翌日 | ◎ | 最短30分* | 最短30分* | 4.9~20.0% |

注釈

※

【プロミス・アコム】お申込時間や審査によりご希望に添えない場合がございます。

【レイク】Webで最短15分融資も可能。 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。※1:アコムでのご契約がはじめてのお客さま

※1:無利息期間について

・365日間無利息:初めてのご契約。

Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で、ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

・60日間無利息:初めてのご契約。

Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用 ・初回契約翌日から無利息適用 ・他の無利息商品との併用不可

※2:貸付利率はご契約額及びご利用残高に応じて異なります

※3:お申込後、最短15秒で審査結果を表示

上記でおすすめしたカードローンのなかでも、レイクは無利息期間が365日*¹と最長です。

適用条件は以下の条件を満たす必要があります。

- 初回契約

- Web申込、Web契約

- 契約額が50万円以上

- ご契約後59日以内に収入証明書類の提出

- レイクでの登録が完了している方

また、レイクでの契約額が50万円以下の場合は、同条件で60日間利息0円で借入可能です。

はじめてのカードローン利用者が無利息で借りられる消費者金融一覧

カードローンの初回契約者が利用できる無利息サービスを、消費者金融ごとに紹介していきます。

一見同じにように見える各社の無利息サービスですが、よく見ると若干条件の違いがあります。

無利息期間の長さが同じだったとしても、契約後利息負担なしになるカードローンと、初回借入れてから無利息期間がはじまるカードローンがあるなど、サービス内容が異なります。

| 会社名 | 無利息期間 | 無利息期間の条件 | 金利 (実質年率) | 融資までの時間* | 利用限度額 |

|---|---|---|---|---|---|

| プロミス 詳細はこちら> | 初回契約日から 最大30日間無利息 | ・初回利用 ・メールアドレスを登録 ・Web明細を利用 | 年2.5%~18.0% | 最短3分 | 800万円 |

アコム 詳細はこちら> | 初回利用翌日から 最大30日間 | ・初回利用 ※初回契約日の翌日から 無利息期間スタート | 2.4%~17.9% | 最短20分 | 800万円 |

アイフル 詳細はこちら> | 初回利用翌日から 最大30日間 | ・初回利用 ※初回契約日の翌日から 無利息期間スタート | 年3.0%〜18.0% | 最短18分子※4 | 800万円 |

レイク 詳細はこちら> | 365日間*³ | ・初回利用 ※初回契約日の翌日から無利息期間スタート | 年4.5%〜18.0%※5 | 最短15分*² | 500万円 |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:Webで最短15分融資も可能。 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。

※3:無利息期間について

・365日間無利息:初めてのご契約。

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で、ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。

Webお申込み、ご契約額が50万円未満の方。 ・無利息期間経過後は通常金利適用 ・初回契約翌日から無利息適用 ・他の無利息商品との併用不可

※4:お申込み時間や審査状況によりご希望にそえない場合があります。

※5:貸付利率はご契約額及びご利用残高に応じて異なります

プロミスはメール登録とWeb明細利用で初回借入日の翌日より最大30日間無利息

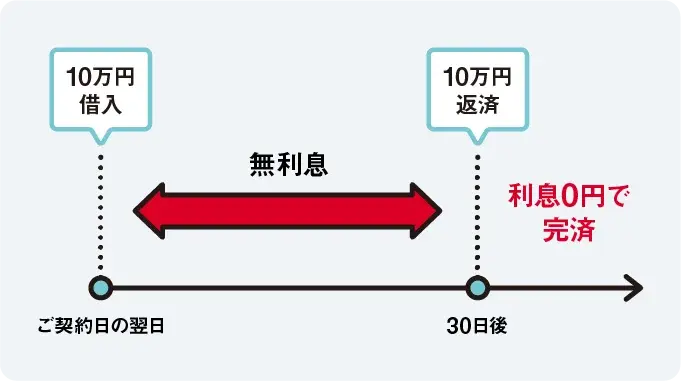

プロミスを初回利用する方でメールアドレス登録とWeb明細を利用いただくと最大30日間無利息です。

初回お借入の翌日から30日間無利息でご利用いただけるサービスです。

注釈

無利息期間中にご返済期日が到来した場合、借入残高に応じた金額のご返済が必要となります。この場合、ご返済金額のすべてが元金に充当されます。

無利息期間中であっても、ご返済期日に遅れた場合、その他の事情によりサービスの提供を停止することがあります。

引用:プロミス公式サイト

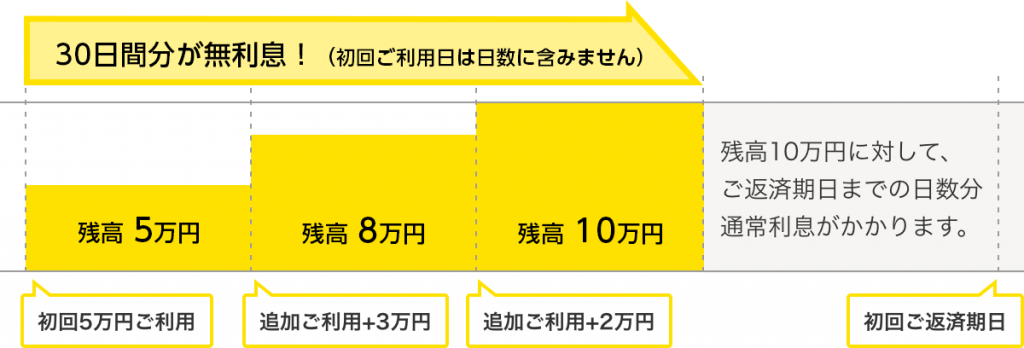

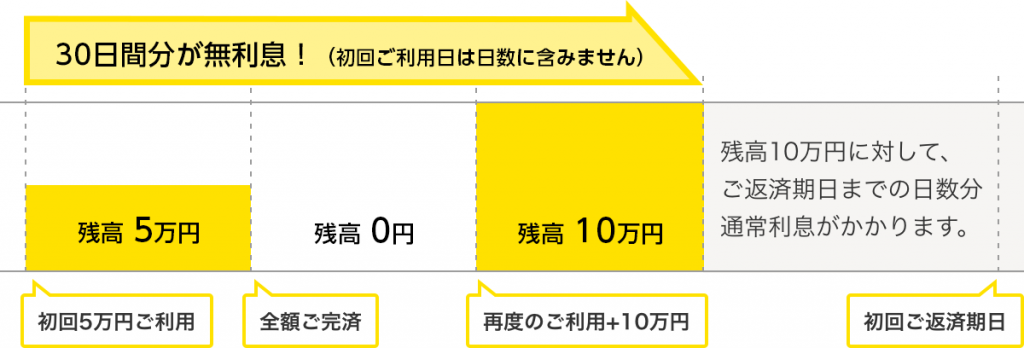

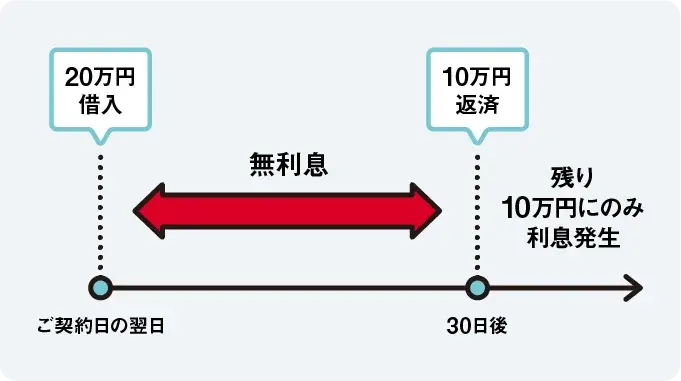

無利息期間内のお借入れについては以下になります。

初回ご利用日翌日から30日間内であれば、追加ご利用分についても、無利息の対象となります。

引用:プロミス公式サイト

契約日からの換算ではないため無駄なく利息0円期間をご利用いただけることも魅力の一つです。

適用条件に関しては初回利用者限定でありメールアドレスの登録条件を満たさない場合は対象外になるため気を付けましょう。

利息0円でカードローンのお借入れを試してみたい方はプロミスがおすすめです。

| 融資時間 | 最短3分※ |

|---|---|

| 申込方法 | Web・アプリ電話・自動契約機 |

| 金利 | 2.5%~18.0% |

| 借入限度額 | 最大800万円 |

| 申込受付 | 24時間 |

| 申込対象年齢 | 18歳以上74歳以下 |

| 無利息期間利用時の注意点 | 無利息期間は初回借り入れ日の翌日からスタート |

注釈

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません

収入が年金のみの方はお申込いただけません

アコムは初回契約翌日から30日間金利0円

アコムは初回「ご契約日」から30日間は金利0円でお借入れしていただくことができます。

30日以内に追加でお借入れする場合も対象となります。

金利0円適用期間に関しては以下になりますので是非参考にしてください。

引用:アコム公式サイト

30日間の換算は契約日ではなく翌日よりカウントされるので申込日には注意するようにしましょう。

無利息期間を利用してカードローンのお借入れをしたい方はアコムがおすすめです。

| 融資時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

|---|---|

| 無利息期間 | 最大30日間 |

| 金利 | 2.4%~17.9% |

| 借入限度額 | 最大800万円 |

| 申込受付 | 24時間 |

| 申込対象年齢 | 20歳以上 |

| 無利息期間利用時の注意点 | 30日無利息サービス ※アコムでのご契約がはじめてのお客さま ※無担保カードローンが対象。クレジット、借換えローンなどは対象外 |

| 申込方法 | Web・アプリ・電話・自動契約機・郵送 |

アイフルは初回契約の翌日から最大30日間無利息で利用可能

アイフルも、他社同様初回契約のから最大30日間の無利息期間が利用できる消費者金融のひとつです。

最大30日間の無利息サービスが受けられる条件は以下になりますので事前に確認しておきましょう。

- アイフルをはじめてご契約される方

- 無担保キャッシングローン※をご利用される方

対象商品:キャッシングローン

※その他の商品は対象外となります。

ご契約日の翌日から30日間が適用期間となります。

お借入れの翌日からではありませんので、ご注意ください。

注釈

※ご契約日の翌日から30日間が適用期限となります。お借入れの翌日からではありませんので、ご注意ください。

※無利息サービス適用期間終了の翌日から貸付利率(実質年率)3.0%~18.0%の通常金利が適用されます。

※ご契約日翌日から30日間内であれば、一度ご完済いただいてからの、再度のご利用分についても、無利息の対象となります。

※ご完済時に解約(契約削除)の申出があった場合を除く。

※無利息期間中にご返済日が到来した場合、残高に応じた返済額のご入金が必要となります。この場合、ご入金いただいた金額は元金に充当されます。ただし、各種手数料(ATM等手数料、カード再発行手数料等)があった場合は、「各種手数料」「元金」の順に充当します。

※無利息期間中であっても、ご返済日が経過した場合、その他の事情によりサービスの提供を停止することがあります。

引用:アイフル公式サイト

お借入れの翌日からの換算ではなく初回ご契約の翌日からであるため注意が必要です。

カードローンの返済はとても重要ですが、アイフルには多彩な支払い方法が用意されています。

ただし、無利息期間中に滞納すると無利息サービスが終了してしまう点に注意が必要です。

※アイフル公式サイトより/無利息となる期間

無利息期間中であっても、ご返済日が経過した場合、その他の事情によりサービスの提供を停止することがあります。

引用:アイフル公式サイト

無利息期間の恩恵を最大限受けられるように、アイフルのさまざまなサービスを使って延滞しないように利用するようにしましょう。(※深夜早朝など、ATMのメンテナンス時間中の支払いはできません)

| 融資時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

|---|---|

| 無利息期間 | 初回契約日の翌日から30日間無利息 |

| 金利 | 3.0%~18.0% |

| 借入限度額 | 800万円以内 |

| 申込受付 | 24時間 |

| 申込対象年齢 | 20歳以上 |

| 無利息期間利用時の注意点 | ※無利息期間の対象は、 ・アイフルキャッシングローン ・ファーストプレミアムカードローン ・SuLaLi の3つのみ。・事業サポートローン ・おまとめMAX/かりかえMAXは対象外 |

| 申込方法 | Web・アプリ・電話・自動契約機・郵送 |

レイクは初回契約日の翌日から365日間無利息期間が適用される

今回ご紹介する消費者金融のなかで、無利息期間のサービスがもっとも充実しているのはレイクです。

レイクの無利息サービスには、以下のパターンがあります。

①60日間無利息※…Web申込み、契約額が50万円未満

②365日間無利息※…Web申込み、契約額が50万円以上

注釈

・365日間無利息

※初めてのご契約

※※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で、

ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

・60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

365日間無利息をご利用になるための条件は以下になります。

条件1:レイクではじめての方

条件2:Webでお申し込み・契約

条件3:収入証明書の提出※1

条件4:ご契約額が50万円以上※2

注釈

※1:ご契約後59日以内にご提出とレイクでの登録完了が必要です。期限内のご提出とレイクでの登録が未完了の場合は「60日間無利息」となります。

※2:他の無利息商品との併用不可。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方、初回契約日の翌日から無利息。無利息期間経過後は通常金利適用。

※3:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

引用:レイク公式サイト

また、レイクは何度でもお借入れ可能なので少しでも利息を減らして借り入れをしたいという方におすすめです。

| 融資時間 | 最短15分 ※Webで最短15分融資も可能。 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。 |

|---|---|

| 無利息期間 | 365日間無利息 |

| 金利 | 4.5%〜18.0% ※貸付利率はご契約額及びご利用残高に応じて異なります |

| 借入限度額 | 500万円 |

| 申込受付 | 24時間 |

| 申込対象年齢 | 満20歳~70歳 |

| 無利息期間利用時の注意点 | 以下条件を満たす必要がある ・365日間無利息 ※初めてのご契約 ※※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で、 ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 ・60日間無利息 ※初めてのご契約 ※Webお申込み、ご契約額が50万円未満の方 |

| 申込方法 | Web・自動契約機・電話 |

セントラルは契約日の翌日から初回契約者向けに最大30日間利息なし

セントラルは、初回利用する方を対象に契約日の翌日から最大30日間の無利息期間が適用されます。

30日間金利0円サービス適用条件について

セントラルでのご契約がはじめてのお客さま

※当社が不適当と判断した場合は対象外となる可能性があります。「ご契約日の翌日」から最大30日間が金利0円適用期間となります。

「お借入日の翌日」ではございませんのでご注意ください。

引用:セントラル公式サイト

大手の審査になかなか通過できない方の中で、早期完済を予定している方は利息負担を抑えやすいのが特徴です。

セントラルでは、ご契約日の翌日から最大30日間が無利息適用期間となります。

セントラルの無利息期間を有効に活用するためには、無利息期間を正確に把握し、計画的な返済スケジュールを立てることが重要です。

| 融資時間 | 最短即日※ |

|---|---|

| 無利息期間 | 30日間無利息 |

| 金利 | 4.80%~18.00% |

| 借入限度額 | 最大300万円 |

| 申込受付 | 24時間 |

| 申込対象年齢 | 20歳以下 |

| 無利息期間利用時の注意点 | 契約日の翌日から |

| 申込方法 | スマホ・PC・自動契約機・来店 |

いつもは初回利用かつ借入額60万円以上で契約日から最大60日間無利息

カードローンには、初回利用する方向けの無利息期間が用意されています。

60日間無利息サービスの対象条件

・いつもでの契約が初めてのお客様

・60万円以上のご契約をされたお客様※当社が不適当と判断した場合は対象外となる可能性がございます。

※無担保フリーローンのみ対象となります。その他の契約(不動産担保ローン等)は対象外です。引用:いつも公式サイト

無利息期間の対象となるのは初回契約者で、契約金額が60万円以上の場合のみと条件が設定されています。

無利息期間中は利息が発生しないため、短期間で返済できる見込みがある人ほどメリットを感じやすい仕組みです。

| 融資時間 | 最短30分 |

|---|---|

| 無利息期間 | 最大60日間 |

| 金利 | 4.80%〜20.00% |

| 借入限度額 | 最大500万円 |

| 申込受付 | 24時間受付中 |

| 申込対象年齢 | 20歳以上65歳以下 |

| 無利息期間利用時の注意点 | 初回利用・借入額60万円以上 |

| 申込方法 | WEB申込 |

ベルーナノーティスは初回・再借入時に借入翌日から14日間利息0円

ベルーナノーティスのカードローンには、初回利用時に限らず再借入時にも適用される無利息サービスが用意されています。

無利息キャッシング(金利0円)サービス

無利息キャッシングとは、初めてのお借入れと完済後の再度のお借入れが何度でも金利0円でご利用できるサービスです。金利0円=無利息でカードローンをお得にご利用いただけます。

通常、無利息期間は初回利用時のみ適用させるのが一般的ですが、ベルーナノーティスは再借入時にも借入日の翌日から14日間適用されます。

そのため、複数回の短期資金需要にぴったりな仕組みです。

無利息期間を利用するには、対象条件や申込方法を事前に確認しておくことが重要で、条件に合致しない場合は通常金利が適用されます。

| 融資時間 | 最短24時間以内 |

|---|---|

| 無利息期間 | 14日間無利息 |

| 金利 | 4.5%〜18.0% |

| 借入限度額 | 最大300万円 |

| 申込受付 | 平日9:00〜20:00 土祝9:00〜17:00 |

| 申込対象年齢 | 20歳〜80歳 |

| 無利息期間利用時の注意点 | 初回に問わず借入日の翌日から14日間 |

| 申込方法 | 電話・インターネット |

ダイレクトワンはWeb契約限定で借入翌日から55日間無利息

ダイレクトワンのカードローンでは、初回契約する人向けで借入翌日から55日間無利息サービスが用意されています。

はじめての方なら55日間利息0円

※ 当社と初めてお取引かつWEB契約された方に限ります。

初回借入をした日の翌日から55日間に限り利息が一切かからない仕組みで、短期間で返済を完了できれば利息分のコストを節約できます。

ただし、無利息サービスの対象は初回利用者のみで、2回目以降の借入には通常の金利が適用されることを理解しておきましょう。

| 融資時間 | 最短即日 |

|---|---|

| 無利息期間 | 最大55日間 |

| 金利 | 4.9%〜18.0% |

| 借入限度額 | 1万円〜300万円 |

| 申込受付 | 24時間(PC/スマホ) |

| 申込対象年齢 | 20歳〜69歳 |

| 無利息期間利用時の注意点 | 初回借入の翌日から |

| 申込方法 | インターネット/店頭窓口 |

フタバは初回利用で契約日の翌日から30日間無利息

フタバのカードローンでは、初回利用する方向けに30日間の無利息サービスが適用されます。

30日間無利息サービスについて

【対象者】当社をはじめてご利用いただくお客様

※既に当社をご利用のお客様は対象となりません。【内容】

はじめてのお客様なら契約日の翌日から30日間利息がかかりません。

※ 無利息期間中のお支払金額は、全額元金のご返済に当てさせていただきます。

※ 無利息期間終了後のお利息は、実質年率14.959%~17.950%が適用となります。引用:フタバ公式サイト

フタバは比較的金利帯が安定している中小消費者金融であり、無利息特典を活用することで短期の資金需要に対応しやすくなります。

特典を最大限活かすには、返済計画を立てて期間内に返済を完了させることが重要です。

| 融資時間 | 最短即日 ※平日16時までに審査完了 |

|---|---|

| 無利息期間 | 最大30日間 |

| 金利 | 14.959%〜19.945% |

| 借入限度額 | 1万円〜50万円 |

| 申込受付 | ネット申込は24時間 |

| 申込対象年齢 | 20歳以上73歳以下 |

| 無利息期間利用時の注意点 | 初回利用で契約日の翌日から |

| 申込方法 | インターネット/電話 |

無利息期間がある銀行カードローン4社

無利息期間がある銀行カードローンは、初回利用時に一定期間利息が0円になるサービスで短期の借入でも利息負担を抑えたい人に人気です。

代表的な3社としてPayPay銀行・オリックス銀行・東京スター銀行(α)があり、いずれも30日間の無利息期間が用意されています。

それぞれ適用条件や無利息スタート日が異なるため、申込前に公式情報で詳細を確認しておくことが大切です。

| 会社名 | 無利息期間 | 無利息期間の条件 | 金利 (実質年率) | 融資までの時間 | 利用限度額 |

|---|---|---|---|---|---|

| paypay銀行 | 初回30日間 | カードローン、(旧)クレジットライン、(旧)カードローン、(旧)おまとめローンをご契約中で過去に1度もご利用がない方 | 1.59%∼18% | 最短翌日 | 最大1,000万円 |

| オリックス銀行 | 初回最大30日 | オリックス銀行カードローンを初めて契約いただいた方 | 1.7%~14.8% | 数日 | 最大800万円 |

| 東京スター銀行 詳細はこちら> | 契約日から30日間 | 東京スター銀行の「スターワン口座」開設とインターネットバンキング(東京スターダイレクト)の登録 | 1.5%〜14.6% | ー | 10万円~1,000万円 |

| 静岡銀行 詳細はこちら> | 契約日から60日間 | 新規契約+「契約日から翌々月の1日まで」の期間内 | 1.5% 〜 14.5% | ー | 10万円以上1,000万円以下 |

PAYPAY銀行は初回借入から30日間無利息

![]()

PayPay銀行カードローンは初めてカードローンを利用する方を対象に、初回借入日から30日間利息が0円になる「無利息特約」を提供しています。

| 項目 | 内容 |

|---|---|

| 無利息期間 | 初回借入日から30日間 |

| 適用対象 | PayPay銀行カードローンを初めて利用する方 |

| 利息 | 期間中は0円(利息免除) |

| 利息免除の条件 | 過去にカードローン利用がないこと、延滞なしなど |

| 約定返済 | 利息を除いた元本分のみ支払い |

| 利用限度額 | 最大 1,000万円 |

| 申込み | ネット(スマホ・PC)で完結可能 |

これは、借入金額に関わらず30日間利息が一切かからないため利息負担を抑えたい方にとって大きなメリットです。

ただし、返済が遅延した場合や過去に利用履歴がある場合など適用条件を満たさないケースもあるため注意が必要です。

PayPay銀行はネット完結で申し込みが可能で、スマホやパソコンから手続きできるのも魅力です。

融資額は最高1,000万円まで設定でき、銀行系カードローンとして比較的低い金利帯で利用できます。

| 融資時間 | 最短15分※3 |

|---|---|

| 無利息期間 | 初回30日間 |

| 金利 | 1.59%∼18% |

| 借入限度額 | 最大1,000万円 |

| 申込受付 | 24時間 |

| 申込対象年齢 | 20歳以上70歳未満の方 |

| 無利息期間利用時の注意点 | 無利息期間中に到来する約定返済日にも、お利息を除いた元本分の約定返済額を、普通預金口座からお引き落としいたします。 約定返済時のカードローン取引明細の摘要欄に利息免除額を表示いたします。 (旧)カードローンもしくは(旧)クレジットラインが無利息期間中に、カードローンに切替契約をした場合でも、無利息期間は継続されます。 無利息特約は当社の都合により変更または終了することがございます。 当社が、本特約の内容を変更または終了する場合には、原則として、当社ホームページにてお知らせいたします。 |

| 申込方法 | アプリ |

オリックス銀行は契約翌日から30日間利息0円で利用可能

![]()

オリックス銀行カードローンでは、カードローンをはじめて契約する方を対象に「30日間無利息サービス」が適用されます。

| 項目 | 内容 |

|---|---|

| 無利息期間 | 契約日の翌日から30日間 |

| 適用対象 | 初めてオリックス銀行カードローンを契約する方 |

| 利息 | 期間中の利息 0円(利息免除) |

| 開始条件 | 契約締結後、自動的に適用 |

| 注意点 | 「借入日の翌日」ではなく「契約日の翌日」から開始 |

| 利用限度額 | 最大 800万円(審査による) |

| 金利 | 年 1.7%~14.8%(残高に応じて変動) |

この無利息サービスは契約日翌日から30日間が対象期間であり、「借入日の翌日から」ではない点に注意が必要です。

また、契約者が過去に同銀行のカードローンを利用したことがある場合は対象外となります。

| 融資時間 | 数日 |

|---|---|

| 無利息期間 | 初回最大30日 |

| 金利 | 1.7%~14.8% |

| 借入限度額 | 最大800万円 |

| 申込受付 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳未満 |

| 無利息期間利用時の注意点 | ・無利息期間は「契約日の翌日から」始まる ・期間終了後は通常金利が適用される ・利息は免除でも返済義務はある ・過去利用者は対象外 ・追加借入も期間内なら無利息 |

| 申込方法 | web |

東京スター銀行は契約日から30日間無利息で借入可能

![]()

東京スター銀行の「スターカードローンα」では、カードローン契約日から起算して30日間利息が0円になる無利息サービスを提供しています。

| 項目 | 内容 |

|---|---|

| 無利息期間 | 契約日から30日間 |

| 適用対象 | 初めて「スターカードローンα」を契約する人 |

| 利息 | 無利息期間中の利息 0円 |

| 利率 | 年 1.5%~14.6%(審査結果による) |

| 利用限度額 | 最大 1,000万円(審査による) |

| 注意点 | 利息は契約日からカウント。借入日基準ではない。 |

これは初回契約者向けの特典で、契約日から30日以内であれば利息が一切発生せず短期の借入や返済負担を抑えたい人にメリットがあります。

無利息期間のカウントは「借入日」ではなく契約日から開始となる点に注意が必要です。

東京スター銀行は短期間で返済を完了すれば利息負担を完全にゼロにできる点が大きな魅力です。

| 融資時間 | ー |

|---|---|

| 無利息期間 | 契約日から30日間 |

| 金利 | 1.5%〜14.6% |

| 借入限度額 | 10万円~1,000万円 |

| 申込受付 | 24時間 |

| 申込対象年齢 | 18歳~74歳 |

| 無利息期間利用時の注意点 | 利息は0円でも返済義務がなくなるわけではなく、約定返済日は通常どおり発生 借入日ではなく契約日が起算日 |

| 申込方法 | web |

静岡銀行は契約日から60日間無利息期間がある

![]()

静岡銀行の「セレカ」では銀行カードローンとしては非常に珍しく、最大60日間利息が0円になる無利息サービスを提供しています。

| 項目 | 内容 |

|---|---|

| 無利息期間 | 契約日から60日間 |

| 適用対象 | 静岡銀行カードローンを初めて利用する方 |

| 利息 | 期間中は0円(利息免除) |

| 利息免除の条件 | 過去にカードローン利用がないこと、延滞なしなど |

| 約定返済 | 利息を除いた元本分のみ支払い |

| 利用限度額 | 10万円以上1,000万円以下 |

| 申込み | ネット(スマホ・PC)で完結可能 |

銀行ならではの年14.5%という低金利に加え、約2ヶ月間もの利息0円期間があるため返済が長引く可能性がある方にとって非常に有利なスペックです。

ただし、無利息期間のカウントは「借入日」ではなく契約日から自動的に開始される点には注意が必要です。

契約してから実際に借りるまでに時間が空いてしまうと、利息0円のメリットをフルに活用できなくなります。

静岡銀行「セレカ」はWeb完結で全国からの申込に対応しており、銀行の安心感と消費者金融以上の無利息メリットを両立させたい方におすすめなカードローンです。

| 融資時間 | ー |

|---|---|

| 無利息期間 | 初回60日間 |

| 金利 | 1.5%〜14.5% |

| 借入限度額 | 10万円~1,000万円 |

| 申込受付 | 24時間(Web) |

| 申込対象年齢 | 満20歳~69歳 |

| 無利息期間利用時の注意点 | ご契約から60日間は、無利息でお借り入れが可能です。 無利息期間適用のためのお手続きは不要です。 無利息期間の終了日より、ご利用限度額に応じたご融資利率が適用されます。 ご利用限度額の増額は、無利息期間終了後にお申し込みください。 無利息期間内は元金のみをご返済いただきます。また、規約に基づく債務返済を一回でも怠ったときは、無利息期間が終了し、ご利用限度額に応じたご融資利率、遅延損害金が発生いたします。 審査によってはお申し出に添えない場合がございます。 静岡銀行のデビットカード一体型キャッシュカードをお持ちの方は、セレカ契約時にデビットカードが解約されます。デビットカードの利用をご希望の方は、セレカのご契約完了後、再度こちらからデビットカード単体型をお申し込みください。 |

| 申込方法 | web |

無利息期間があるアプリローン2社

アプリローンの中には、初回利用時に一定期間利息が0円になる無利息サービスを提供しているものがあります。

代表的なのが、LINEポケットマネーとファミペイローンで、どちらもスマホアプリから申込〜借入まで完結できる手軽さが特徴です。

短期間で返済できる場合は、銀行カードローンと同様に利息負担を抑えて利用できる選択肢といえるでしょう。

| 会社名 | 無利息期間 | 無利息期間の条件 | 金利 (実質年率) | 融資までの時間 | 利用限度額 |

|---|---|---|---|---|---|

| LINEポケットマネー | 初回最大30日間 利息キャッシュバック | 過去に同サービス契約がないこと | 3.0%~18.0% | 最短即日 | 最大100万円 |

| ファミペイ | 最大60日間 | エントリーのうえ、ファミペイローンを新規契約完了した人(※過去に契約経験がある場合は対象外) | 0.8%~18.0% | 最短即日 | 1,000円〜300万円程度 |

LINEポケットマネーは初回利用なら契約日の翌日から最大30日間無利息

![]()

LINEポケットマネーは、はじめての契約(スタンダードプラン)であれば、契約日の翌日から最大30日間利息が0円になる「30日間利息0円サービス」が適用されます。

| 項目 | 内容 |

|---|---|

| 無利息期間 | 契約日の翌日から最大30日間 |

| 適用対象 | 初回契約(スタンダードプラン)の方 |

| 利息 | 期間中の利息 0円 |

| 適用条件 | 過去に同サービス契約がないこと |

| 借入方法 | LINEアプリからスマホで完結 |

| 利率(無利息後) | 実質年率 3.0%~18.0% |

| 利用限度額 | 最大 50万円〜(プラン・審査による) |

申込から借入・返済まですべてLINEアプリで完結できる手軽さも特徴です。

| 融資時間 | 最短即日 |

|---|---|

| 無利息期間 | 初回最大30日間 利息キャッシュバック |

| 金利 | 3.0%〜18.0% |

| 借入限度額 | 最大100万円 |

| 申込受付 | 24時間 |

| 申込対象年齢 | 18歳~74歳 |

| 無利息期間利用時の注意点 | 過去に同サービス契約がないこと |

| 申込方法 | LINEアプリ |

ファミペイ翌月払いなら契約日から最大55日間実質無利息で利用可

![]()

ファミペイの「FamiPay翌月払い」は、当月にファミペイ決済で利用した金額を翌月にまとめて後払いできるサービスです。

| 項目 | 内容 |

|---|---|

| サービス名 | FamiPay翌月払い |

| 実質無利息期間の考え方 | 当月1日〜末日の利用 → 翌月27日頃支払い(最長約55日) |

| 適用対象 | FamiPayアプリ利用者(審査あり) |

| 利息 | 利息なし(後払いサービスのため利息は発生しない) |

| 支払方法 | 銀行口座引落し/ファミリーマート支払い |

| 注意 | 支払期限を過ぎると遅延損害金や手数料が発生する可能性あり |

ファミリーマートをはじめ、ファミペイ加盟店やネットショップでも支払いが可能でチャージ不要で後払いできる手軽さが人気です。

| 融資時間 | 最短即日 |

|---|---|

| 無利息期間 | 初回最大60日間 |

| 金利 | 0.8%〜18.0% |

| 借入限度額 | 1万円~300万円 |

| 申込受付 | 24時間 |

| 申込対象年齢 | 満20歳〜満70歳 |

| 無利息期間利用時の注意点 | ご契約日を含む60日以内にお借入れし、ご返済いただいた際の利息相当額を期間限定ファミマポイントで還元※します。 還元に上限はありません。 |

| 申込方法 | アプリ |

※ キャンペーンの対象外となる場合があります。詳細は注意事項をご確認ください。

無利息期間はいつから始まる?3つの開始日の違いを解説

カードローンの無利息期間は、会社ごとに「どのタイミングを利息負担なしの開始期間にするか」が異なります。

一般的に、無利息サービスの開始タイミングには、大きく分けて以下の3つのパターンがあります。

- 契約日から適用されるタイプ

- 契約日の翌日からスタートするタイプ

- 借入日または借入翌日からスタートするタイプ

例えば、4月1日に「30日間無利息」のカードローンを契約した場合、開始日のルールによって利息0円で利用できる期間(終了日)は以下のように変わります。

| 無利息期間の開始日 | 無利息期間の終了日 | |

|---|---|---|

| 契約日から適用 | 4月1日(契約日当日) | 4月30日 |

| 契約日の翌日から 適用 | 4月2日 | 5月1日 |

| 借入日/借入翌日 から適用 | 契約日:4月1日 ①借入日の例:4月5日 ②借入日翌日:4月6日 | ①5月4日 ②5月5日 |

特に注意が必要なのは、アコムやアイフルなどの「契約日の翌日」から自動的にカウントが始まるタイプです。

この場合、契約だけして実際に借りるのが10日後になると無利息で借りられる期間は残り20日間に減ってしまいます。

一方でプロミスのように「借入日の翌日」を起算点とするカードローンであれば、必要なタイミングまで借入を先延ばしにしても無利息期間を1日も無駄にせずフル活用できます。

開始日が1日ズレるだけで、最終的に支払う利息負担に差が出ることもあります。

自分が選んだカードローンが「いつから」適用されるのかを事前に必ず確認することが、損をせず賢くお金を借りるための最大のポイントです。

| 各カードローン会社の無利息期間開始日 | |

|---|---|

| カードローン名 | 無利息期間の開始日 |

| プロミス | 初回借入日の翌日 |

| アコム | 初回契約日の翌日 |

| アイフル | 初回契約日の翌日 |

| レイク | 初回契約日の翌日 |

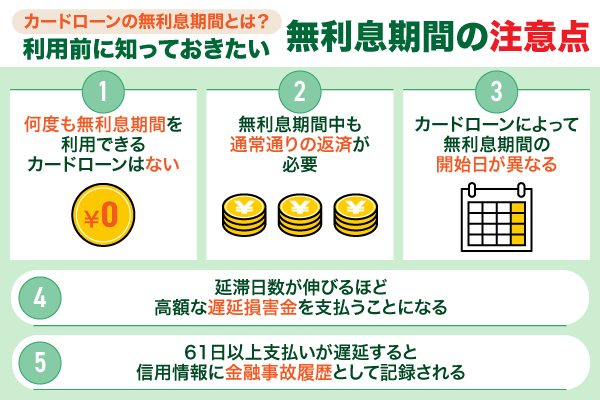

カードローン無利息期間の活用ルールと4つの注意点

カードローンの無利息期間を利用する際は、気をつけなければならない注意点が5つあります。

- 何度も利息負担なしで利用できるカードローンはほとんどない

- 無利息期間中も通常通りの返済が必要

- 延滞日数が伸びるほど高額な遅延損害金を支払うことになる

- 61日以上支払いが遅延すると信用情報に金融事故履歴として記録される

カードローンの無利息期間は、カードローンによって適用開始日が異なったり、初回契約時のみの適用となるなど、様々な注意点があります。

また、利息0円の適用に関わらず支払期日に遅れてしまうと余計な損害金が発生したり、今後のローン審査に影響を及ぼす可能性が高いです。

支払を忘れ延滞を発生させてしまうと、後々の限度額増枠審査にも落ちてしまう可能性も出てきますので注意しましょう。

支払い遅延などによって信用情報機関に遅延情報が登録されてしまうと5年間は情報が残るうえに、利用中のローン会社の社内データには5年を超えても滞納情報が残り続ける可能性があります。

「無利息期間中だから」と安心せず、支払い期日はしっかり管理しておくことが大切です。

何度も利息負担なしで利用できるカードローンはほとんどない

カードローンの無利息期間は、初回利用のみに限定されているケースがほとんどです。

大手消費者金融でも、適用対象はあくまで初回契約時または初回借入時の30日間のみで、2回目以降の借入には通常金利が適用されます。

期間内に元金を減らせば、無利息終了後の利息負担を大きく抑えられます。

しかし、ベルーナノーティスは記事内で紹介したカードローンの中で優位つ、何度も無利息期間が利用できるカードローンです。

ベルーナノーティスは、はじめての借入だけでなく完済後の「再借入」にも無利息期間サービスが適用されます。

何度でも無利息になる条件

「前回無利息を適用した借入日」から3ヶ月が経過していれば、完済後の再借入時に再び14日間の無利息が適用されます。

Q:何度でも無利息とはどういうことですか?

A:ベルーナノーティスでは、はじめてのお借入れだけでなく、完済後の再度のお借入れにも無利息サービスが適用されます。完済後の再度のお借入れが無利息サービス適用となる条件は、前回無利息適用のお借入れ日から3ヶ月経過していることです。この条件を満たしていれば、完済後の再度のお借入れ時に何度でも無利息サービスが適用されます。

ベルーナノーティス以外のカードローンを利用する場合は、無利息期間は「一度きりのチャンス」と割り切る必要があります。

期間終了後の利息負担を見据えた返済計画を事前に組んでおくことが、損をしないための最大の防御策となります。

無利息期間中も通常通りの返済が必要

カードローンの無利息期間は、あくまで利息が0円になるだけであり元金の返済義務がなくなるわけではありません。

支払いに遅延が生じた場合、遅延損害金の支払いが必要となりますので注意しましょう。

フクホーの貸付条件表

遅延損害金 実質年率20.00% 引用:フクホー公式サイト

返済遅延が続けば遅延損害金の発生や信用情報へのネガティブな記録につながり、将来のローン審査に不利となる可能性があります。

また、返済方法は金融機関ごとに異なり、自動引き落としやATM返済のみの返済などと制約があるケースもあります。

カードローンの無利息期間は、あくまでも返済負担を軽減できる有益な仕組みです。

無利息期間以外の返済ルールは通常通りという基本を理解した上で、返済日・返済方法・必要額を事前に把握しておくことが大切です。

延滞日数が伸びるほど高額な遅延損害金を支払うことになる

遅延損害金とは、カードローンで延滞した場合に発生した「ローン会社に対する損害金」のようなものです。

遅延損害金は、以下の計算式で求められます。

遅延損害金=借入残高×遅延損害金利率÷365日×延滞日数

参考:国税庁│遅延税の計算方法

たとえば、50万円を借りており遅延損害金が20%で設定されている場合、10日間延滞してしまうと「50万円×20%÷365日×10日間=約2,740円」を支払うことになります。

以下に消費者金融カードローンの遅延損害金を一覧にしています。

ほとんどの貸金業者は、遅延損害金を20.0%に設定していますが、業者によっては20%未満の遅延損害利率を適用している場合もあります。

| 消費者金融名 | 遅延損害金(年率) |

|---|---|

| アコム、プロミス、レイク SMBCモビット、アイフル | 20.0% |

| フタバ | 19.945%以内 |

| エイワ | 19.94% |

遅延損害金に関する概要については、日本貸金業協会公式サイトにも参考になるQ&Aがありました。

Q:返済が遅れてしまいそうです。遅延利息の利率はいくらでしょうか?

A:貸金業者から貸付けを受けた金銭の返済が遅れた際に発生する遅延損害金(一般に「遅延利息」と言われます。)の上限は、年20%となります。上限金利の引き下げに伴い遅延損害金の利率も改められました。返済が困難になりそうな場合は、貸付けを受けている貸金業者にお早めにご相談になられることをお勧めいたします。

ちなみに、利息制限法では営利目的で融資事業を営んでいる貸金業者の場合、遅延損害金の利率は「実質年率で20%」と決められています。

万一20%以上の損害金を請求された場合は、違法な貸金業者である可能性もあります。

第四条第一項の規定にかかわらず、営業的金銭消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が年二割を超えるときは、その超過部分について、無効とする。

引用:利息制限法7条1項

61日以上支払いが遅延すると信用情報に金融事故履歴として記録される

ふたつ目の「信用情報機関への情報登録」についても、見ていきましょう。

以下は、信用情報機関のひとつである「CIC」の公式サイトから抜粋した信用情報開示報告書の一部を抜粋したものです。

以下にあるとおり、カードローンで61日以上の延滞を発生させてしまうと、信用情報期間に「異動情報」として延滞履歴が登録されます。(以下CICの引用参照)

現在利用中の消費者金融以外で、新規のカードローンに申し込んだ場合などは、審査時に信用情報機関の情報が照会され、利用者として返済能力に問題がないかチェックされます。

延滞事故の情報があると「返済能力に問題あり」と判断され審査落ちにつながる場合もありますので、くれぐれも支払い期日は守るようにしましょう。

項目名 内容 返済状況 ・返済日より61日以上、

または3ヶ月以上の支払遅延(延滞)があるもの

またはあったもの・返済ができなくなり

保証契約における保証履行がされたもの・裁判所が破産を宣告したもの

(破産手続き開始の決定がされたもの)

無利息期間のあるカードローンで借り入れた場合の返済シミュレーション

無利息期間のサービスを利用する場合と、しない場合との「金利手数料の差」についても見ていきましょう。

プロミスの場合、初回利用者対象に30日間の無利息サービスも利用可能です。

以下は、プロミスの返済シミュレーションで試算したものです。

50万円を実質年率18.0%で借りた場合の金利手数料で比較すると、30日間の無利息サービス利用で約12,000円を節約できることがわかります。

通常時と30日間無利息サービスとを比較すると、金利手数料だけで約12,000円お得になります。

下記の表を、無利息期間ありのおすすめカードローンで借入れる際の参考にしてください。

<プロミスで50万円を金利18.0%で借りた場合の手数料比較>

| 借入設定 | 無利息期間なし | 無利息期間30日 |

|---|---|---|

| 借入額 | 50万円 | 50万円 |

| 総返済回数 | 34回 | 34回 |

| 借入総額 | 640,747円 | 628,491円 |

カードローンの無利息に関するよくある質問

カードローンの無利息期間は「利息がかからない=お得」というイメージが先行しがちですが、適用条件や起算日・返済ルールを正しく理解していないと、思ったほど得にならないケースもあります。

ここでは、利息なしサービスについて特に質問が多いポイントをQ&A形式で整理し初めてカードローンを利用する人でも失敗しないための基礎知識を分かりやすく解説します。

| 質問内容 | 簡潔な回答 |

|---|---|

| 無利息期間とは? | 一定期間、借入金に対する利息が発生しない特典のこと |

| 30日間利息ゼロの意味は? | 指定された起算日から30日間は利息が0円になる仕組み |

| 無利息期間中も返済必要? | 必要 (元本の返済義務はある) |

| 2回目の借入でも使える? | 原則不可 (初回契約者限定が多い) |

まとめ:無利息期間があるカードローンは総返済費用を抑えることができる

無利息期間付きのカードローンは、期間内に返済(または元金を大きく減らす)できれば、支払う利息を大幅にカットでき総返済費用を抑えやすいのがメリットです。

利息0円だと思っていたら数日分利息が発生していた…を防ぐためにも、申込前に条件と起算日を確認し返済日も含めて計画的に使いましょう。

また無利息期間の中でも30日間・60日間・365日など種類によっても期間が多様であるため自身の希望を確認するのがおすすめです。

以下は当記事で紹介している無利息期間が設定されているおすすめカードローン会社です。

| カードローン | 無利息期間(初回) |

|---|---|

| プロミス | 30日間 |

| アコム | 30日間 |

| アイフル | 最大30日間 |

| レイク | 365日間 / 60日間 (条件で変動) |