消費者金融の公式サイトなどを見ると、「はじめての方は30日間無利息!」といった文言をよく見かけます。

無利息期間とは、利息が発生しない期間のことでうまく利用することで利息は減り総返済額も減ります。

負担を少しでも減らせるよう、消費者金融ごとの無利息期間の条件をよく確認して、利用するようにしましょう。

金融庁の調査では直近3年以内に貸金業者からお金を借りた人のうち38.1%は、「生活費不足の補填」を理由にあげています。

生活苦が理由でカードローンを利用する場合は、無利息サービスや低金利のカードローンを選ぶとよいでしょう。

無利息期間があるおすすめのカードローン

※ロゴをタップで詳細に遷移します

当記事では、消費者金融ごとに異なる無利息期間や条件などを比較して、具体的にどれくらい返済額が減るのかなども解説していきます。

| 結論だけ知りたい方へ 記事早見表 | |

|---|---|

| 貸金業者ごとの無利息サービスの違い | 無利息で借りられる消費者金融一覧 |

| 無利息サービスの仕組み | 無利息期間を活用して返済を行うコツ |

| 無利息サービスを利用して 返済できなかった場合のリスク | 高額な遅延損害金を支払うことになる |

無利息期間のあるカードローンで借り入れた場合の返済シミュレーション

無利息期間のサービスを利用する場合と、しない場合との「金利手数料の差」についても見ていきましょう。

プロミスの場合、30日間の無利息サービスも利用可能です。

以下は、プロミスの返済シミュレーションで試算したものです。

50万円を実質年率17.8%で借りた場合の金利手数料で比較すると、30日間の無利息サービス利用で約7千円を節約できることがわかります。

通常時と30日間無利息サービスとを比較すると、金利手数料だけで約7千円お得になります。

下記の表を、無利息期間ありのおすすめカードローンで借入れる際の参考にしてください。

<プロミスで50万円を金利17.8%で借りた場合の手数料比較>

| 借入設定 | 無利息期間なし | 無利息期間30日 |

|---|---|---|

| 借入額 | 50万円 | 50万円 |

| 総返済回数 | 32回 | 31回 |

| 借入総額 | 638,578円 | 631,263円 |

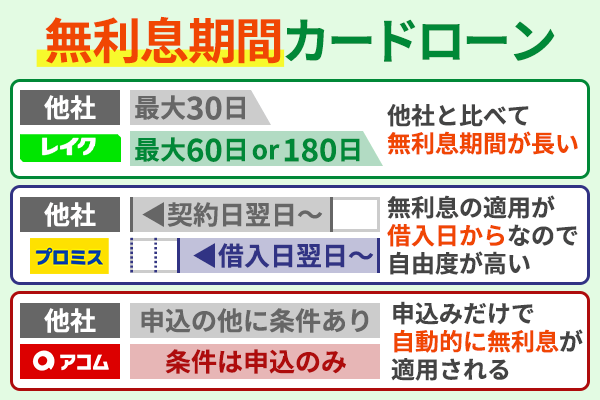

はじめてのカードローン利用者が無利息で借りられる消費者金融一覧

カードローンの初回契約者が利用できる無利息サービスを、消費者金融ごとに紹介していきます。

一見同じにように見える各社の無利息サービスですが、よく見ると若干条件の違いがあります。

無利息期間の長さが同じだったとしても、契約後無利息になるカードローンと、初回借入れてから無利息期間がはじまるカードローンがあるなど、サービス内容が異なります。

今回ご紹介するのは、以下消費者金融のカードローン4社です。

| 会社名 | 利用限度額 | 金利 (実質年率) | 無利息期間 | 無利息期間の条件 |

|---|---|---|---|---|

アコム 公式サイトはこちら> | 800万円 | 年3.0%〜18.0% | 30日 | ・アコムのカードローンをはじめて利用する人 ※初回契約日の翌日から無利息期間スタート |

| プロミス 公式サイトはこちら> | 500万円 | 年4.5%〜17.8% | 30日 | ・プロミスのカードローンをはじめて利用する人 ・メールアドレスを登録しWeb明細を利用すること ※初回借り入れ日の翌日から無利息期間スタート |

アイフル 公式サイトはこちら> | 800万円 | 年3.0%〜18.0% | 30日 | ・アイフルのカードローンをはじめて利用する人 ※初回契約日の翌日から無利息期間スタート |

| レイク 詳細はこちら> | 500万円 | 年4.5%〜18.0%※ | ・WEB申し込み限定:60日 ・WEB申し込み以外:30日 ・5万円までの借り入れ:180日 | ・レイクのカードローンをはじめて利用する人 ※初回契約日の翌日から無利息期間スタート |

※貸付利率はご契約額およびご利用残高に応じて異なります。

実際に無利息期間つきのカードローンを利用する際は、この章の情報をもとに借入を検討してみましょう。

「3日前」「当日」「支払い日経過後」に返済の案内がメールで届くアコム

カードローンを利用する際の「支払い期日」を厳守することが重要性」です。

アコムには返済日をメールで教えてくれるメールサービスがあります。

アコムのメールサービスは、支払日の「3日前・当日・経過後」にお知らせメールを送ってくれるサービスです。

またアコムは全国各地に自動契約機を設置しており、自動契約機からカードローンを申し込めばその場でカードと書類を受け取れます。

これにより、自宅への郵送物無しで申し込み手続きが完了します。

カードローン契約中も楽天銀行への振り込みキャッシングを利用すれば、夜間や土日でも約1分で振り込んでもらえます。

アコムのカードローンは、時間をかけずに借入可能なサービスが揃っているので、急ぎの資金が必要な場合に利用を検討してみましょう。

<アコムの基本スペック>

| 利用できる人の条件 | ・20歳以上の安定した収入と返済能力を有していること ・アコムの審査基準を満たしていること |

|---|---|

| 必要書類 | ・本人確認証 運転免許証、マイナンバーカード、パスポート、 (交付を受けていない方は)健康保険証 ・収入証明書類 (契約額に応じて必要となった場合) |

| 利用限度額/ 金利(実質年率) | ・利用限度額…最高800万円 ・金利(実質年率)…年3.0%〜18.0% |

| 申し込み方法 | ・WEB申し込み (パソコン、スマートフォン) ・自動契約機 ・電話、郵送 |

| 無利息期間 利用時の注意点 | ※無担保カードローンが対象。 クレジット、借換えローンなどは対象外 |

インターネットで24時間365日いつでも返済できるプロミス

プロミスでは、時間と場所を気にせず支払いできるインターネット返済が利用できます。

インターネット返済とは、銀行のインターネットバンキングで利用できる「ペイジー」というサービスを使って支払いする仕組みのことを指します。

インターネットで返済すれば、利用手数料は無料で夜間や土日でもスマートフォンひとつあれば支払いが完了します。

プロミスには、インターネット返済のほかにもいくつかの魅力的なサービスがあり、「ポイントサービス」もそのひとつです。

プロミスのポイントサービスを利用してポイントを貯めると、一定期間「無利息サービス」が利用できます。

参考までに、プロミスカードローンの基本スペックも表にしていますので、こちらもご覧ください。

さきほどのレイクとおなじく、プロミスにも「アプリローン」のサービスがあります。

プロミスのアプリローンを利用すれば、申し込みから借り入れまでをアプリだけで完結できます。

スマートフォンにアプリを入れておけば、セブンイレブンATMやローソンATMで深夜早朝でも借り入れや返済も可能です。(別途、ATMの手数料が必要です)

カードレスで、スマホアプリのみでお金を借りたい方は、プロミスのアプリローンで

<プロミスの基本スペック>

| 利用できる人の条件 | ・年齢が18歳以上74歳以下※ ・本人に安定した収入があること |

|---|---|

| 必要書類 | ・本人確認書類…運転免許証等 ・収入証明書類 (契約額に応じて必要となった場合) |

| 利用限度額/ 金利(実質年率) | ・利用限度額…最高500万円 ・金利(実質年率)…年4.5〜17.8% |

| 申し込み方法 | ・WEB申し込み (パソコン、スマートフォン) ・自動契約機 ・電話 |

| 無利息期間 利用時の注意点 | ※無利息期間は初回借り入れ日の翌日からスタート |

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません

収入が年金のみの方はお申込いただけません

関連記事:プロミスは在籍確認なしで借りられる?電話なしにする方法や勤務先にバレないポイントを紹介

選べる無利息サービスのレイク

今回ご紹介する消費者金融のなかで、無利息期間のサービスがもっとも充実しているのはレイクです。

レイクの無利息サービスには、以下のパターンがあります。

1.60日間無利息※1…WEB申し込み限定

2.30日間無利息※2…WEB申し込み以外、または200万円以上の限度額設定の場合

3.5万円まで180日間無利息※3…5万円までの借り入れ額に対しては、180日間の無利息適用(5万円を超える借り入れ分に対しては通常金利適用)

注釈

※1:Webで申込いただき、ご契約額が1~200万円の方

Web以外で申込された方は60日間無利息を選べません

初めてなら初回契約翌日から無利息

無利息期間経過後は通常金利適用

30日間無利息、60日間無利息、180日間無利息の併用不可

ご契約額が200万超の方は30日無利息のみになります

※2:契約額1万円~500万円まで

Web申込でも契約額200万円を超えた場合30日間無利息

Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

※3:契約額1万円~200万円まで※初めてなら初回契約翌日から無利息

無利息期間経過後は通常金利適用

30日間無利息、60日間無利息、180日間無利息の併用不可

ご契約額が200万超の方は30日無利息のみになります

レイクの申し込み方法としては、「WEB」「自動契約機」「電話や郵送」の3パターンがあり、時間と場所を問わず申し込める点ではWEB申し込みがオススメです。

WEB申し込みをした場合の無利息期間は、「60日間無利息」と「5万円まで180日間無利息」の2パターンとなり、以下のような考え方で使い分けるといいでしょう。

| 60日間無利息と180日間無利息どっちがお得? | |

|---|---|

| 5万円を 借りる場合 | 1,3,6,12回で返済すると仮定して、 どの返済回数でも「5万円まで180日間無利息」がお得 |

| 10万円を 借りる場合 | 返済回数が6回以上になると、 「5万円まで180日間無利息」がお得 |

| 20万円を 借りる場合 | 1,3,6,12回で返済すると仮定して、 どの場合も「60日間無利息」がお得 |

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※Webで初めてお申込みで60日無利息

参考までに、レイクの基本スペックについても表にしています。

レイクには、「e-アルサ」という専用アプリがあり、アプリでカードローンの申し込みから契約までを完結できます。

必要書類などもアプリから提出できますので、自動契約機に行く時間がない時や、夜間の申し込みの場合でもとても便利です。(夜間申し込みの場合は、翌朝以降の審査となります)

<レイクの基本スペック>

| 貸付利率 | 4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 |

|---|---|

| 融資限度額 | 1万円~500万円 |

| ご利用対象 | ・年齢が満20歳以上70歳以下の国内に居住する方 ・ご自分のメールアドレスをお持ちの方 ・日本の永住権を取得されている方 |

| 遅延損害金(年率) | (年率)20.0% |

| ご返済方式 | 残高スライドリボルビング方式・元利定額リボルビング方式 |

| 必要書類 | ・本人確認書類…運転免許証等 ・収入証明書類(契約額に応じて必要となった場合) |

| ご返済期間・回数 | 最長5年・最大60回 |

| 申し込み方法 | ・WEB申し込み (パソコン、スマートフォン) ・自動契約機 ・電話、郵送 |

| 必要書類 | 運転免許証 ※収入証明 (契約額に応じて、新生フィナンシャルが必要とする場合) |

| 担保・保証人 | 不要 |

| 無利息期間 利用時の注意点 | ※利用限度額が200万円以上は60日無利息サービ対象外 ※60日無利息はWEB申し込み限定 ※60日間無利息・5万円まで180日間無利息 30日間無利息の併用は不可 |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業登録番号 関東財務局番号 協会員番号 | 新生フィナンシャル株式会社 登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

返済方法が6種類から選べるアイフル

アイフルも、他社同様30日間の無利息期間が利用できる消費者金融のひとつです。

カードローンの返済はとても重要ですが、アイフルには多彩な支払い方法が用意されています。

ただし、無利息期間中に滞納すると、無利息サービスが終了してしまう点に注意が必要です。

アイフルには、深夜でも支払いができる「アプリからの支払い」や、支払い忘れを防げる「口座引き落とし」も利用できます。

無利息期間の恩恵を最大限受けられるように、アイフルのさまざまなサービスを使って延滞しないように利用するようにしましょう。(※深夜早朝など、ATMのメンテナンス時間中の支払いはできません)

※アイフル公式サイトより/無利息となる期間

無利息期間中であっても、ご返済日が経過した場合、その他の事情によりサービスの提供を停止することがあります。

引用:アイフル公式サイト

<アイフルの返済方法>

| 返済方法 | 土日 | カード不要 | 深夜でも 可能 | 手数料0円 |

|---|---|---|---|---|

| アプリ | 〇 | 〇 | 〇 | 〇 |

| アイフル 自社ATM | 〇 | |||

| 提携ATM | 〇 | 〇 | ||

| コンビニ | 〇 | 〇 | ||

| 口座 引き落とし | 〇 | 〇 | ||

| 振り込み | 〇 |

また、アイフルは急ぎの審査にも柔軟に対応してくれます。

「急ぎでお金を借りたい」という場合は、申し込みが完了してからアイフルへ電話をすると優先して審査を進めてくれます。

さらに審査時に通常実施される「在籍確認」についても、アイフルは「原則なし」となっています。

バレずにで利用したい人も借入を検討してみましょう。

<アイフルの基本スペック>

| 利用できる人の条件 | ・満20歳以上69歳までの人 ・定期的な収入と返済能力を有していること |

|---|---|

| 必要書類 | ・本人確認書類…運転免許証等 ・収入証明書類 (契約額に応じて必要となった場合) |

| 利用限度額/ 金利(実質年率) | ・利用限度額…最高800万円 ・金利(実質年率)…年3.0〜18.0% |

| 申し込み方法 | ・WEB申し込み(パソコン、スマートフォン) ・自動契約機 ・電話、郵送 |

| 無利息期間 利用時の注意点 | ※無利息期間の対象は、 ・アイフルキャッシングローン ・ファーストプレミアムカードローン ・SuLaLi の3つのみ。・事業サポートローン ・おまとめMAX/かりかえMAXは対象外 |

関連記事:在籍確認なしのカードローン15社を比較!電話連絡なし勤務先や家族にバレずに借入する方法も解説

無利息期間が始まるタイミングで借り入れを行う

無利息キャッシングのサービスは、プロミス以外「契約後の翌日」からスタートします。

そのため、カードローンの契約だけを済ませて実際の借り入れが発生しないと、無利息期間が短くなる点に注意が必要です。

たとえば、5月1日にカードローンを契約した場合、5月2日~5月31日までが無利息で利用できる期間になります。

万一初回借り入れが5月30日だったとすると、無利息期間はたった1日になってしまいます。

無利息キャッシングの恩恵を最大限受けて、少しでも返済を楽にしたいなら、少なくともカードローンの契約日翌日には借り入れを済ませておきましょう。

プロミスのカードローンならば、無利息期間が始まるのが初回借入の翌日なので、「とりあえずカードローンに契約しておく」ということが可能になります。

プロミスからの借入ならば、利用にあわせて無利息期間がはじまるので、無利息期間が無駄に過ぎてしまうことがないのです。

借入目的にあわせて、借入れるカードローンの種類を検討してみましょう。

返済の忘れがないように口座振替で支払いを行う

カードローンで期日までに返済が完了しなかった場合、「遅延損害金」が発生します。

消費者金融の遅延損害金は、実質年率で20%です。

通常の金利手数料よりも高い手数料を消費者金融へ支払わなければいけません。

このような無駄な損害金の発生を防ぐためには、支払い忘れの可能性が低い「口座引き落とし」で返済するようにしましょう。

口座引き落としでも、口座に残高がなければ延滞扱いになってしまいます。

「残高不足で延滞になるのが不安」という場合は、給与振り込み口座を引き落とし口座に指定しておき、返済日を給料日の翌日に指定しておけば、延滞は防げるでしょう。

提携ATMでの支払いとは違い、口座引き落としでの支払いは手数料もかかりませんので、手数料の節約にもなります。

また返済延滞が61日以上、または3か月以上になると、返済延滞記録が信用情報に残ってしまいます。

信用情報に支払いが遅れた記録が残っていると、その後受けたローンやクレジットカードの審査に悪影響が出るかもしれません。

悪影響を及ぼさないためにも、カードローンの支払いは期日中に行いましょう。

カードローンの支払いが遅れそうなときの対応

無利息期間の適用中かどうかに関わらず、支払い期日に遅れてしまうと、余計な損害金が発生したり、今後のローン審査に影響を及ぼす可能性が高くなります。

一方、カードローン利用中に堅実な利用を心がければ、利用限度額の増枠が可能になる場合があります。

支払を忘れ延滞を発生させてしまうと、後々の限度額増枠審査にも落ちてしまう可能性も出てくるでしょう。

万一、返済に遅れそうな場合は以下の手段を講じることが大切です。

・返済が遅れることを、早めにローン会社へ連絡する

・「他社で借りて返済する」といった自転車操業に陥らないようにする

・返済に困っても闇金業者には手を出さない

一つずつ、確認していきましょう。

早めに貸金業者へ連絡する

延滞しそうなときにもっとも大事なのは、「支払い期日が到来する前に利用中のローン会社へ連絡を入れる」ことです。

連絡を入れたとしても返済を免除してくれるわけではありません。

しかし、消費者金融によっては「支払い期日の調整」や「最小返済額の減額」等に対応してくれる場合があります。

(最小返済額が減額された場合は、返済期間が長引きますので注意が必要です)

アコム公式サイトの「よくある質問」にも、返済期日や約定返済金(最小返済額)の相談ができると書かれています。

<アコム/よくある質問より>

| 質問 | 回答 |

|---|---|

| 次回の支払い期日に 間に合わないかも… | ご返済日の変更を含め、 ご返済期日に関するご相談を お電話で承っておりますので、 以下のフリーコールへお問い合わせください |

| 今月はいつもの支払い金額だと ちょっと厳しいのですが… | アコムにご相談ください。 一時的な約定返済金の減額も可能です |

参考:アコム公式サイト/よくあるご質問「次回の返済期日に間に合わないかも…」

返済が厳しくなり「借りたお金で支払いする」、いわゆる「自転車操業」に陥っている場合は注意が必要です。

自転車操業になっている場合、一見すると返済遅れもなく問題がないように見えます。

しかし結局はA社から借りたお金をB社に支払いしているだけです。

借り入れ残高が減ることはありませんし、借入先が増えることで債務が膨れ上がる原因にもなります。

また、安易に借りられる違法業者を利用するのも避けるべきです。

違法業者は、簡単な身分確認だけで融資をしてくれるため、利用者にとっては「とても親切な貸金業者」に見えるかもしれません。

しかし、違法業者を一度利用すると法外な利息が請求されます。

完済したとしても利用者の個人情報が違法業者の間で売買されることもあります。

違法業者から借り入れると、生活が破綻してしまうリスクがあります。

違法業者からお金を借入れないようにしてください。

以下に、違法業者の手口を紹介している大阪府警察のサイト記事がありましたので、一度ご覧いただければと思います。

<違法業者の手口>

| 090金融 | 多重債務者等に対して、 プリペイド式携帯電話やダイレクトメールで融資の勧誘を行い、 銀行口座振込により超高金利で金銭を貸付ける。取立ても銀行口座を利用し、 支払いが遅れると携帯電話で暴力的な言葉により 厳しい取立てを行う。 |

|---|---|

| 小口金融 | 「現金宅配」などと書いたチラシや新聞の折込み広告で 融資の勧誘を行い、 3万円~5万円の小口現金を高金利で貸付ける。 |

| 押貸し | 押貸し 多重債務者等の銀行口座に無断で現金を振込み、 数日後、法外な金利を要求し、厳しい取立を行う。多重債務者等の銀行口座に無断で現金を振込み、 数日後、法外な金利を要求し、厳しい取立を行う。 |

カードローン返済が滞るとどうなる?

消費者金融の無利息サービスの適用期間中でも、返済期日が到来した場合は、指定された最小返済額以上を支払いしなければいけません。

もし返済に送れてしまった場合は、無利息期間のサービスが終わるだけではなく、以下のリスクも発生します。

・通常の金利手数料よりも高い「遅延損害金」が発生する

・信用情報機関に延滞履歴が残り、他社ローンの審査などに影響する

前述したように、カードローンの返済が滞ると「遅延損害金」が発生するだけでなく、信用情報機関に延滞記録が残ります。

遅延損害金についてはカードローン会社の公式HPから確認できる場合が多いです。

参考:フクホー|商品案内

信用情報機関にネガティブな情報が登録されてしまうと、5年間は情報が残り続けます。

また利用中のローン会社の社内データには、5年を超えても滞納情報が残り続ける可能性もあるでしょう。

延滞情報が残っていると、今後他社のカードローンに申し込む場合や、住宅ローンやマイカーローン、さらにはクレジットカードの審査にも影響する場合があります。

「無利息期間中だから」と安心せず、支払い期日はしっかり管理しておくことが大切です。

延滞日数が伸びるほど高額な遅延損害金を支払うことになる

遅延損害金とは、カードローンで延滞した場合に発生した「ローン会社に対する損害金」のようなものです。

遅延損害金は、以下の計算式で求められます。

遅延損害金=借入残高×遅延損害金利率÷365日×延滞日数

たとえば、50万円を借りており遅延損害金が20%で設定されている場合、10日間延滞してしまうと「50万円×20%÷365日×10日間=約2,740円」を支払うことになります。

以下に消費者金融カードローンの遅延損害金を一覧にしています。

ほとんどの貸金業者は、遅延損害金を20.0%に設定していますが、業者によっては20%未満の遅延損害利率を適用している場合もあります。

<消費者金融各社の遅延損害金一覧>

| ローン会社名 | 遅延損害金(年率) |

|---|---|

| アコム、プロミス、レイク SMBCモビット、アイフル | 20.0% |

| フタバ | 19.945%以内 |

| エイワ | 19.94% |

遅延損害金に関する概要については、日本貸金業協会公式サイトにも参考になるQ&Aがありました。

<参考:日本貸金業協会公式ホームページより>

Q:返済が遅れてしまいそうです。遅延利息の利率はいくらでしょうか?

A:貸金業者から貸付けを受けた金銭の返済が遅れた際に発生する遅延損害金(一般に「遅延利息」と言われます。)の上限は、年20%となります。上限金利の引き下げに伴い遅延損害金の利率も改められました。返済が困難になりそうな場合は、貸付けを受けている貸金業者にお早めにご相談になられることをお勧めいたします。

ちなみに、利息制限法では営利目的で融資事業を営んでいる貸金業者の場合、遅延損害金の利率は「実質年率で20%」と決められています。

万一20%以上の損害金を請求された場合は、違法な貸金業者である可能性もあります。

<利息制限法より一部抜粋>

第四条第一項の規定にかかわらず、営業的金銭消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が年二割を超えるときは、その超過部分について、無効とする。引用:利息制限法7条1項

61日以上支払いが遅延すると信用情報に金融事故履歴として記録される

ふたつ目の「信用情報機関への情報登録」についても、見ていきましょう。

以下は、信用情報機関のひとつである「CIC」の公式サイトから抜粋した信用情報開示報告書の一部を抜粋したものです。

以下にあるとおり、カードローンで61日以上の延滞を発生させてしまうと、信用情報期間に「異動情報」として延滞履歴が登録されます。(以下CICの引用参照)

現在利用中の消費者金融以外で、新規のカードローンに申し込んだ場合などは、審査時に信用情報機関の情報が照会され、利用者として返済能力に問題がないかチェックされます。

延滞事故の情報があると「返済能力に問題あり」と判断され審査落ちにつながる場合もありますので、くれぐれも支払い期日は守るようにしましょう。

<CIC信用情報開示報告書/表示項目の説明より引用>

| 項目名 | 内容 |

|---|---|

| 返済状況 | ・返済日より61日以上、 または3ヶ月以上の支払遅延(延滞)があるもの またはあったもの・返済ができなくなり 保証契約における保証履行がされたもの・裁判所が破産を宣告したもの (破産手続き開始の決定がされたもの) |

まとめ

無利息キャッシングのサービスを上手に利用すれば、金利手数料も節約できて支払いが少し楽になります。

ただし、利用する消費者金融によっては、無利息サービスのスタート日などの条件に若干の違いがある点に注意が必要です。

「来月のボーナスが入るまで1ヶ月間だけ借りる」といったように、短期で支払いできる見込みがあるなら、よく条件を確認したうえで無利息サービスを上手に利用するようにしましょう。

無利息期間を活用してお金を借りたとしても、支払いは期日内に行いましょう。

返済が61日以上、または3か月以上延滞してしまうと、支払いが遅れた記録が信用情報に残ってしまいます。

返済が遅れそうだと感じたなら、遅れる前に借入先の金融機関へ連絡をいれておきましょう。